新型コロナウイルス感染症の影響で事業収入が減少した場合の固定資産税・都市計画税の減免措置について

Contents

1, はじめに

新型コロナウイルス感染症の影響により売上が減少した事業者に対して、現在、様々な補助金や助成金、融資制度などがありますが、今回は、固定資産税の減免措置についてご紹介します。

2, 対象となる事業者とは

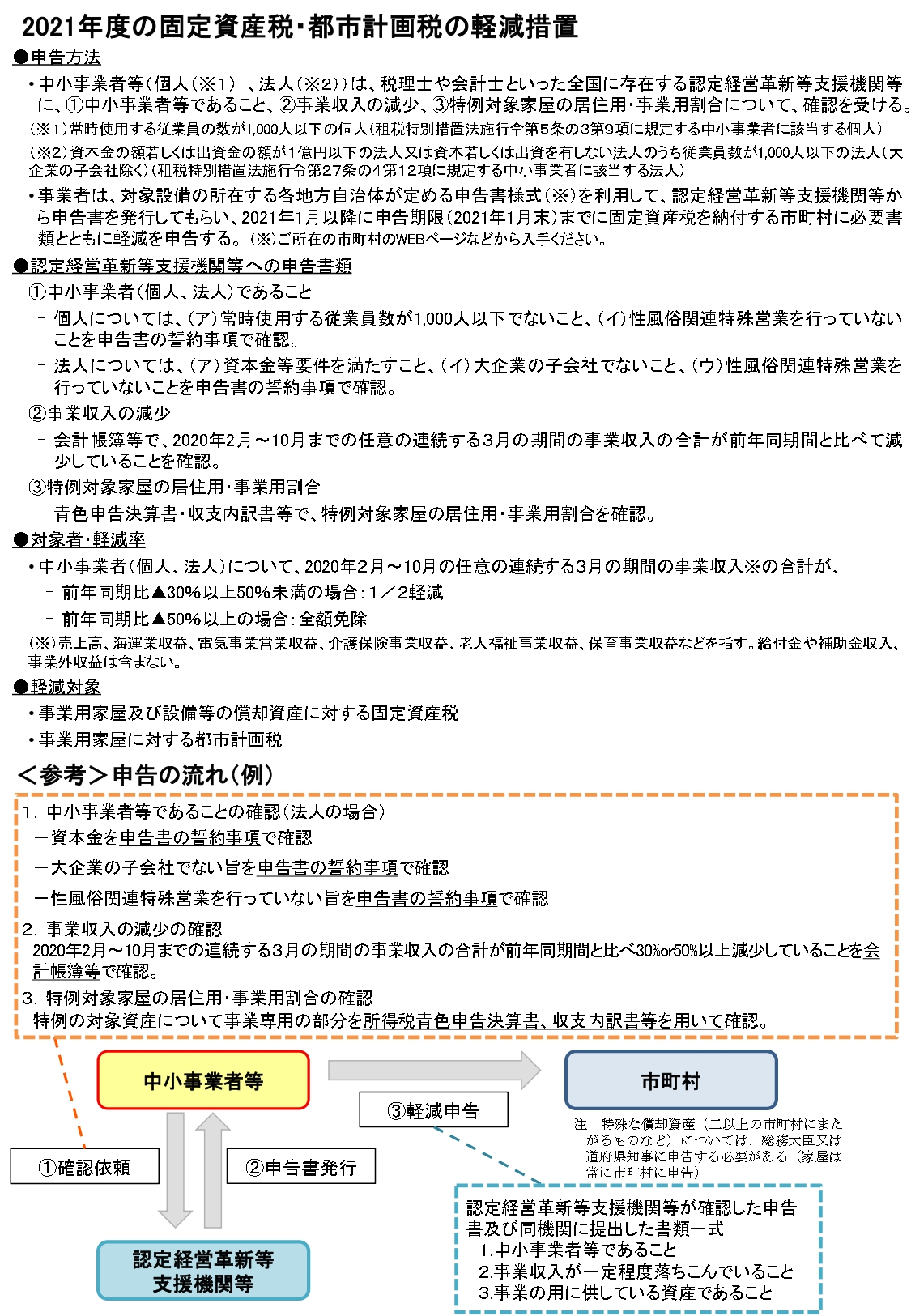

売上が減少した中小企業者等は、売上の減少率に応じて固定資産税の1/2、もしくは全額を減免されます。

対象となる中小企業者等とはどういった事業者になるのかというと、

①資本金の額又は出資金の額が1億円以下の法人

②資本又は出資を有しない法人又は個人は従業員1,000人以下の場合

(但し、大企業の子会社等に該当する企業は除く)

上記①又は②に該当し、且つ性風俗関連特殊営業を行っていない事業者が対象となります。

3, 減免の対象となる固定資産税と減免額

減免の対象となる固定資産税は「事業用の家屋」と「設備等の償却資産」に係るものに限られ、例え事業用であっても「土地」は対象となりません。また、一部の大型特殊自動車を除く自動車も対象となりません。

減免額は売上の減少率に応じて変わりますが、この売上の減少とは、今年(2020年)の2月から10月までの間における任意の連続3ヶ月間の売上「合計額」が前年同期比でどれだけ減少したかによります。

3ヶ月の売上の「合計額」ですので、単月で比較すると減少率が30%未満の場合でも合計額が30%以上減少していれば対象となります。

また、新型コロナウイルス感染症の影響で減収となり、持続化給付金や各都道府県からの支援金や給付金を受け取られている事業者の方も多いと思いますが、今回の判定時の売上にこれらの入金は含みませんのでご注意下さい。

4, 減免に必要な手続きとは

減免に必要な手続きは、まず、減免対象の事業者であることを税理士や会計士といった認定経営革新等支援機関等から申告書を発行してもらい、 2021年の1月中に固定資産税を納付する市町村に対して軽減申告を行うこととなっています。

詳細は中小企業庁のホームページから発表されている下記ページをご参照下さい。

● 中小企業ホームページ

https://www.chusho.meti.go.jp/zaimu/zeisei/2020/200501zeisei.html

なお、2020年度の固定資産税については現時点で減免措置は発表されていませんが、一定の要件に該当した場合は、納税猶予(納期限が一定期間延長される)制度の利用が可能ですので、納付する市町村のホームページなどをご確認下さい。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介