固定資産税・都市計画税の減免措置について

Contents

1, はじめに

この減免措置は、新型コロナウイルス感染症の影響で事業収入が一定以上減少している中小事業者に対して、

2021年度の固定資産税・都市計画税を全額免除又は1/2軽減とするものです。

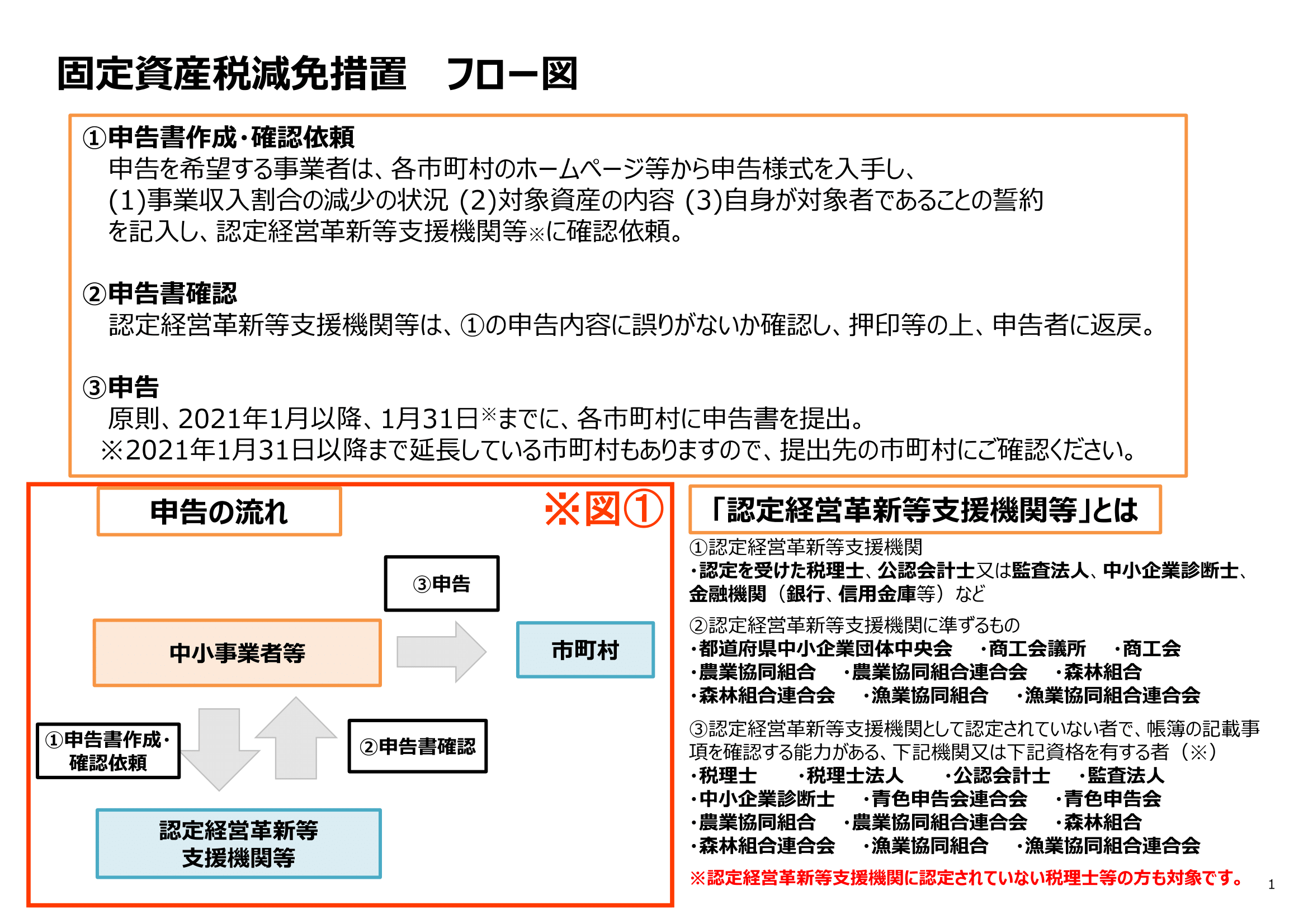

2, 申告方法

まず税理士や会計士といった認定経営革新等支援機関等に、以下の内容について確認を受ける必要があります。

1) 中小事業者等であること

2) 事業収入の減少

3) 特例対象家屋の居住用・事業用割合

確認を受けた後、事業者は対象設備の所在する各市町村が定める申告書を利用して、

認定経営革新等支援機関等から申告書を発行してもらいます。

2021年1月以降に受付が開始されて、申告期限(2021年2月1日(月))までに固定資産税を納付する市町村に必要書類とともに軽減措置の申告をします。

(※提出期限については各市町村で異なる可能性がありますのでHPなどでご確認下さい。)

なお、申告期限を過ぎてしまった場合にはこの減免措置の適用を受けることは出来ません。

3, 確認内容について

上記2)における確認内容については、以下の通りとなっております。

①中小事業者(個人、法人)であること

個人

● 常時使用する従業員数が1,000人以下であること

● 性風俗関連特殊営業を行っていないことを申告書の誓約事項で確認

法人

● 資本金等要件を満たすこと

● 大企業の子会社でないこと

● 性風俗関連特殊営業を行っていないことを申告書の誓約事項で確認

②事業収入が一定以上減少とは?

中小事業者(個人、法人)については、2020年2月~10月までの任意の連続する3ヶ月間の事業収入(※)の合計が、

Ⅰ)前年同期比50%以上減少している場合には全額免除

Ⅱ)前年同期比30%以上50%未満減少している場合には1/2軽減

(※)売上高、電気事業営業収益、介護保険事業収益、老人福祉事業収益、保育事業収益などをいい、

給付金や補助金収入、事業外収益は含みません。

③特例対象家屋

(ア)事業用家屋及び設備等の償却資産に対する固定資産税

(イ)事業用家屋に対する都市計画税

4, 最後に

この減免措置につきましては、適用がある場合には手元の資金を少しでも減らさずに済みます。

ぜひ専門家へご相談下さい。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介