通勤手当とは?非課税限度額やテレワークの場合について解説

Contents

1.はじめに

従業員の通勤にかかる費用を会社が通勤手当として支給している事業者は多いかと思います。「通勤費には税金がかからない」という話を一度は耳にしたこともあるのではないでしょうか?ただし、非課税になる通勤手当にはルールがあります。今回は通勤手当について解説したいと思います。

2.手段別の通勤手当

給与に加算して支給する通勤手当は、一定の限度額まで非課税となっています。

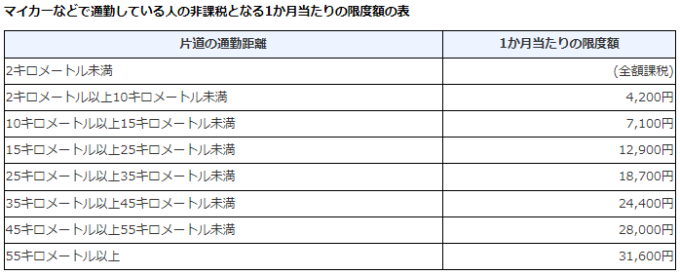

マイカー・自転車通勤者の通勤手当

マイカー・自転車などを使用して通勤している人の非課税となる1か月当たりの限度額は、片道の通勤距離(通勤経路に沿った長さです。)に応じて、次のように定められています。

上記の非課税となる限度額を超えて通勤手当を支給する場合には、超える部分の金額が給与として課税することになります。

例)非課税限度額4,200円の従業員に5,000円を支給していた場合

非課税通勤手当4,200円

課税通勤手当800円・・・給与に含めて所得税を計算

年末調整時期に給与台帳をお預かりして通勤費を確認すると、全スタッフに一律に5,000円、10,000円と支給されているケースをよく見かけます。よくあるケースとしては、自宅からの片道距離が2キロ未満の方にも支給されているうえ、非課税通勤手当として給与に含めずに計算している場合などがあります。

入社時の片道通勤距離の確認はもちろんですが、引越しをした場合は給与計算担当者にきちんと報告するような決まりを作っておくと良いと思います。通勤距離を考慮せずに通勤手当を支給しているようでしたら、非課税限度額内の設定になっているか確認してみるとよいでしょう。

電車やバスなどの交通機関だけを利用して通勤している場合

この場合の非課税となる限度額は「通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な方法」で通勤した場合の通勤定期券などの金額になります。1ヶ月あたりの通勤手当が15万を超える場合は、15万が限度額となります。

新幹線や特急列車を利用した場合の運賃なども経済的かつ合理的であれば非課税通勤手当に含まれますが、グリーン料金は含まれませんのでご注意下さい。

電車やバスなどの交通機関または有料道路を利用するほか、併せてマイカーや自転車なども使って通勤している場合

次の①②を合計した金額が非課税限度額となります。非課税の上限は15万円となります。

① 電車やバスなどの交通機関又は有料道路を利用する場合の1か月間の通勤定期券などの金額

② マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

3.テレワーク時の通勤手当の場合

コロナ禍を機にテレワークを導入する事業所も増えています。出社日数が少ない従業員に、1ヶ月の定期券相当額を通勤手当として支給するのは合理的ではありませんので、出社日数に応じた通勤手当を計算するのが妥当だと思われます。

近年では通勤手当をやめて在宅手当などとして支給するケースもあるようですが、在宅手当には非課税限度額はありませんのでご注意下さい。

4.通勤手当を支給していない事業所

昔からの社風、資金繰りの事情などで通勤手当を支給していない事業所もあるかと思います。給与の一部を通勤手当として支給をすると、従業員の所得税、住民税を軽減できる場合があります。

例えば、月20万の給与、マイカーでの片道通勤距離が3キロの方の場合、支給総額は変えずに給与の内訳を給与195,800円、通勤手当4,200円とします。

そうすることで、課税対象となる給与が4,200円×12ヶ月=50,400円減るため、所得税・住民税がその分下がることとなります。場合によっては社会保険の標準報酬月額も一つ下がるケースもあるので、社会保険料も安くなります。厳密に言うと社会保険料が安くなることで将来受け取る年金額に影響はありますが、今の手取りが増えることを喜ばれる方はいるのではないかと思います。

5.通勤手当の消費税

国税庁の質疑応答事例のなかに以下のように記載があります。

事業者が使用人等に支給する通勤手当(通勤定期等の現物による支給を含む。)のうち通勤のために通常必要とする範囲内のものは、所得税法上非課税とされる金額を超えている場合であっても、その全額が課税仕入れに該当するものとして取り扱います(基通11-6-5)

所得税の非課税限度額を超えていても、通常必要とされる範囲内の通勤手当であれば消費税が全額課税仕入れとしてよい、とあります。

通常必要とする範囲内の判定は立場によって一定ではありませんので、無難に行くのであれば、実務では所得税の非課税限度額に合わせているケースが多いです。

6.最後に

いかがでしたでしょうか。本日は「通勤費の取り扱い」についてお伝えいたしました。気になることがある際は、税理士法人アップパートナーズまでお気軽にお問い合わせください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介