【令和8年度税制改正】少額減価償却資産の特例延長・拡充

Contents

1. はじめに

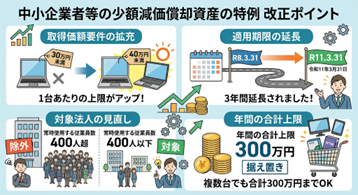

少額減価償却資産の特例が令和8年度税制改正で延長と拡充が行われます。取得価額の上限が30万円未満から40万円未満へ引き上げられ、適用期限も令和11年3月31日まで延長されることになりました。一方で、対象法人の従業員要件が厳しくなり、常時使用する従業員数が400人超の法人は対象外となります。

2. 改正のポイント

今回の改正における主な変更点は以下の通りです。

① 取得価額要件が「40万円未満」へ拡充

これまでの「30万円未満」から「40万円未満」へと対象が広がります。物価上昇により価格が上がった設備も対象に含めやすくなります。

② 適用期限の3年間延長

期限が令和8年3月31日から令和11年3月31日まで延長されます。

③ 対象法人の範囲見直し

常時使用する従業員数が400人を超える法人は除外されることになりました。

④ 年間合計上限300万円は据え置き

即時償却できる年間の合計限度額300万円については変更ありません。

3. 実務上の影響

物価上昇の影響により30万円を超えていたPC、周辺機器、店舗設備などの40万円未満の資産を即時償却できるため、これまで対象外だった価格帯の設備も対象になります。

一方で、年間300万円の枠は変わらないため、まとめて設備投資する場合は取得の時期や金額の配分を考える必要があります。

4. 注意すべき事項の再確認

近年の改正により、以下のケースは特例の対象から外れる(または制限される)ため注意が必要です。

① 貸付用資産の除外

主要な事業としてではなく、節税目的でドローンや足場などを購入して他者に貸し出す「貸付用資産」については、原則としてこの特例の対象外となりました。

② 償却資産税への影響

判定基準が40万円に上がったことで、より高額な資産を一気に経費化できるようになりますが、その分、償却資産税の申告対象となる金額も増えることになります。

5. まとめ:どちらがお得?

現在の利益状況や、今後の設備投資の予定に合わせて最適な方法を選択することをお勧めします。

| 重視すること | 推奨される選択 | 特徴 |

|---|---|---|

| 目先の利益を圧縮したい | 少額減価償却資産の特例 | 全額を即時償却可能。ただし償却資産税がかかる。 |

| トータルの税金を安くしたい | 一括償却資産(20万円未満) | 3年償却。償却資産税が非課税になるためお得。 |

※この記事が記載されている時期には法律が成立していると思われます。詳細については弊社スタッフへお問い合わせください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介