住宅取得等資金に係る贈与税の非課税措置が延長されています

1.はじめに

住宅取得等資金に係る贈与税の非課税措置が延長されています。

「住宅取得等資金に係る贈与税の非課税措置」は、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について贈与税が非課税となる制度です。

この制度は、令和3年12月31日で終了予定でしたが、令和4年度税制改正により、非課税限度額を見直した上で、適用期限を令和5年12月31日まで2年延長されています。

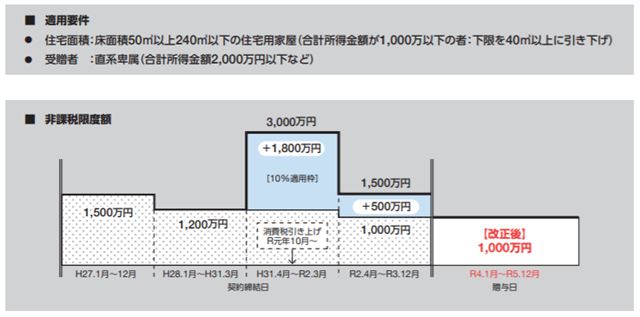

2.改正後の要件

改正後の適用要件、非課税限度額は下記の通りです。

適用条件

・住宅面積:床面積50㎡以上240㎡以下の住宅用家屋(合計所得金額が1,000万円以下の者:下限を40㎡以上に引き下げ)

・受贈者:直系卑属(合計所得金額2,000万円以下など)

財務省「令和4年度税制改正」(令和4年3月発行)より

※1上図は、耐震性能・省エネ性能。バリアフリー性能のいずれかを有する住宅向けの非課税限度額。それ意外の住宅の非課税限度額はそれぞれ500万円減。

※2受贈者の年齢要件:20歳

⇒【改正後】年齢要件を18歳以上に引き下げ(令和4年4月以後)

※3既存住宅は、①築年数が20年(耐火建築物は25年以内 又は②耐震基準に適合していること が必要。

⇒【改正後】築年数要件を撤廃し、昭和57年以降に建築された住宅又は耐震基準に適合していることが証明された住宅を対象とする。

※4東日本大震災の被災者に係る非課税限度額は、令和3年12月末まで1,500万円(耐震・エコ・バリアフリー意外の住宅は1,000万円)で据え置き。

⇒【改正後】令和5年12月末まで2年延長。

3.まとめ

贈与税の非課税制度では、今回ご紹介したの住宅取得資金の非課税制度の他に「教育資金の一括贈与」「結婚・子育て資金の一括贈与」の適用期限が令和5年3月31日までとなっています。また、これらの非課税制度は、申告が要件となっております。

ご不明な点がございましたら、税理士法人アップパートナーズまでお気軽にお尋ねください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介