2024/04/05

【インボイス制度】帳簿の記載事項に変更がありました!

1.はじめに

令和5年10月1日より始まったインボイス制度について、令和6年税制改正により帳簿の記載事項に変更がありました。今回は、その変更内容をご紹介します。

2.インボイス制度改正前

消費税では帳簿及び請求書等の保存を行うことで仕入税額控除が受けられます。

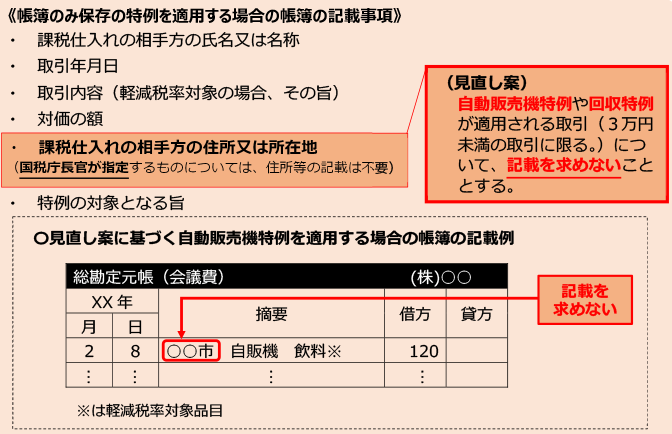

インボイス制度開始にあたり、一定の取引では帳簿のみの保存で仕入税額控除を受けることができる特例があります。

ただし、要件として「特例の対象となる旨」、「相手方の住所又は所在地」を帳簿に記載するなどの必要がありました。

3.インボイス制度改正後

令和6年税制改正では、自動販売機及び自動サービス機による課税仕入れ(自販機特例)と使用の際に証票が回収される課税仕入れ(回収特例)(3万円未満のものに限る)については、帳簿への住所又は所在地は記載不要となりました。

4.いつから開始されるのか

令和5年10月1日以降の取引について「住所又は所在地」の記載が不要となりました。

5.3万円未満の判定

3万円未満かどうかは、1回の取引の税込価格が3万円未満かどうかで判定します。

例1)自動販売機で1本150円のお茶を20本(合計3,000円)購入した場合

1回の商品購入金額150円で判定する。

例2)施設の入場券1枚2,000円を5枚1万円分購入した場合

1回の使用金額1万円で判定する。

6.最後に

インボイス制度は運用を開始してすぐの制度ですので、今後も細かな改正が頻発する可能性があります。事務負担を軽減するためにも、改正内容を把握して実務に取り組みましょう。

おすすめの関連記事

経営全般

2021.6.24

インボイス制度 個人へ支払う家賃の消費税はどうなる?

Contents1.はじめに2.個人から賃借している事務所や店舗の家賃に係る消費税はどうなる?【貸主が適格請求書発行事業者の場合】【貸主が適格請求書発行…

Read more

経営全般

2024.10.1

インボイス対応の領収書の発行方法

Contents1.はじめに2.パターン別対応方法①飲食店から参加者ごとに領収書が発行される場合②参加者ごとに領収書が発行されない場合③参加者ごとに領収…

Read more

経営全般

2020.10.9

新型コロナウイルス感染症の影響で事業収入が減少した場・・・

Contents1, はじめに2, 対象となる事業者とは①資本金の額又は出資金の額が1億円以下の法人②資本又は出資を有しない法人又は個人は従業員1,00…

Read more

経営全般

2020.12.22

帳簿書類の保存について

Contents1, はじめに2, 帳簿書類の保存期間は3, 帳簿書類の保存にはコストがかかっている段ボール箱の目立つところに書類の内容や保存期限を記載…

Read more

サイト運営元:アップパートナーズグループのサービスご紹介

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

サイト運営元:アップパートナーズ

グループのサービスご紹介

グループのサービスご紹介