2023/09/13

インボイス制度における消費税の計算方法

1.インボイス制度が始まります

いよいよインボイス制度が始まるまで1ヶ月を切りました。インボイス制度において起こる問題は、

①インボイス登録をするかどうか

②登録事業者になった場合の経理事務の煩雑化

です。

①は現時点で課税事業者であれば問題はありませんが、免税事業者であれば死活問題です。

②は仕入先や取引先がインボイス登録をしているかの確認、価格交渉や契約書の見直しが必要かを確認して、さらには10月からの経理方法の確認など、とにかく様々な確認作業が必要です。

実は②については、これを回避する方法があります。もともとある「簡易課税制度」と、インボイス制度が始まることに伴う激変緩和のために設けられた「2割特例」です。

2.簡易課税と2割特例

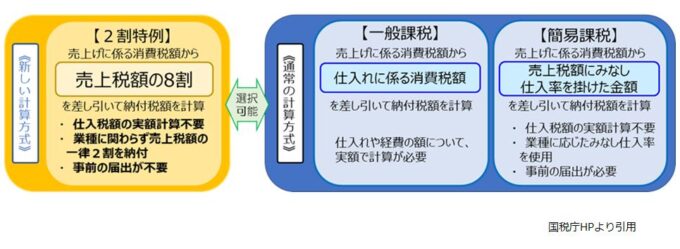

消費税の計算方法には、2つの方法があります。(図の右側)

図からもわかるように、簡易課税制度は、仕入れに係る消費税の計算は必要ありませんので、インボイスの保存は不要です。

また、令和5年税制改正により、「2割特例」が設けられました。これは、小規模事業者に対するインボイス制度の負担軽減措置です。「2割特例」は、免税事業者がインボイス発行事業者になることで消費税の計算が必要になった場合、仕入側は気にせずに、売上の消費税額の2割を納めてくださいという制度です。(図の左側)

ただ、「2割特例」を適用できるのは、インボイス制度開始から3年間(令和5年10月1日から令和8年9月30日までの日の属する各課税期間)ですので注意が必要です。

3.制度をうまく活用しましょう

現時点で免税事業者であれば、その事業者の売上規模や取引先の状況、経理スキルなどの様々な要素を加味してインボイス制度の開始を迎える必要があると思います。

ますます複雑になる消費税。税理士法人アップパートナーズまでご相談ください。

おすすめの関連記事

経営全般

2024.4.17

交際費等の損金不算入制度の拡充

Contents1.はじめに2.そもそも交際費とは?3.交際費の計算方法交際費の損金算入額の計算方法4.最後に 1.はじめに 全額損金算入が認められてい…

Read more

経営全般

2023.5.19

インボイス制度とクレジットカード決済

Contents1.はじめに2.インボイス制度とクレジットカード決済出張旅費その他の特例3.まとめ 1.はじめに インボイス制度が令和5年10月から開始…

Read more

経営全般

2023.6.20

インボイス制度開始でETC料金はどうなる!?

Contents1.はじめに2.インボイス制度とは?3.インボイス制度とETC料金4.まとめ 1.はじめに 令和5年10月1日よりインボイス制度が開始さ…

Read more

経営全般

2023.9.15

永年勤続表彰金制度の取り扱いはどうなる?

Contents1.はじめに2.所得税の取り扱い3.社会保険の取り扱いQ.事業主が長期勤務者に対して支給する金銭、金券又は記念品等は報酬等に含まれるか4…

Read more

サイト運営元:アップパートナーズグループのサービスご紹介

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

サイト運営元:アップパートナーズ

グループのサービスご紹介

グループのサービスご紹介