iDeCoで賢く老後資金作りを

Contents

1, はじめに

人生100年と言われる時代を生き抜くための方法として、前回はNISAについて解説しましたが、今回はNISAと並びよく話題となる「iDeCo」について解説します。

過去記事

https://www.upp-medical.com/column/1695/

2, iDeCoとは?

iDeCoとは個人型確定拠出型年金の略称で、確定拠出年金法に基づいて実施されている私的年金、いわゆる自分で作る年金制度です。加入したい人が自分で申し込み、毎月一定の金額を積み立て、あらかじめ用意されている定期預金・保険・投資信託等で運用して、60歳以降に掛金とその運用益の合計額をもとに給付を受けます。

加入可能な年齢は20歳から60歳未満で、多くの人が加入できる制度となっています。

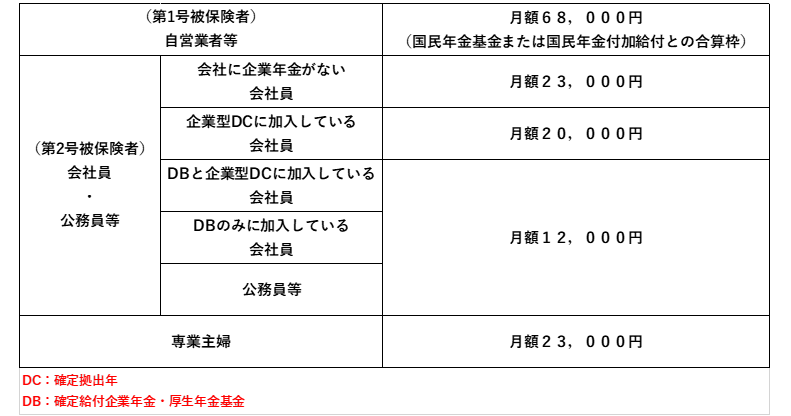

3, iDeCoの掛金は?

iDeCoは掛金の額を自由に設定できますが、働き方に応じて限度額が定められています。

自営業者等の第1号被保険者の場合は月額68,000円です。(国民年金の付加保険料や国民年金基金の掛金と合算されます)

第2号被保険者の中で会社員に関しては企業型確定拠出年金・確定給付企業年金・厚生年金基金の有無によって限度額が変わり、公務員の場合は月額12,000円、専業主婦等の第3号被保険者は月額23,000円となります。

4, iDeCoの節税メリット

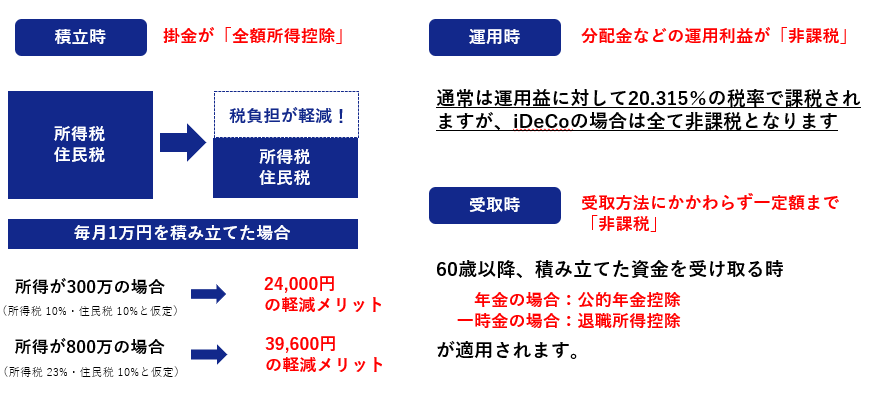

iDeCoには積立時・運用時・受取時の3つタイミングで節税メリットがあります。

①積立時

掛金の全額が所得控除の対象となり、所得税と住民税の負担を軽減できます。

②運用時

運用益が全額非課税となります。運用益に一切課税されないので、得た利益を非課税で再投資する事ができ、複利効果も期待できます。

③受取時

受取時は課税されますが、一括受取の場合は退職所得控除、年金受取の場合は公的年金等控除の対象となり、税制が優遇されています。

5, iDeCoのデメリット・注意点

税制面で大きなメリットを享受できるiDeCoですが、デメリットや注意点もあります。

①60歳まで引き出すことが出来ない

途中で引き出せないから計画的に老後資金準備ができるというメリットでもあるのですが、60歳までに不測の事態などでお金に困った場合でも一切お金を引き出すことが出来ないので注意が必要です。

②元本割れリスク

資産の運用は自己責任のもとで行われ、最終的に受け取る額は運用成績により変動します。

元本確保型ではない商品もあるので、商品の選定時には注意が必要です。

③手数料

iDeCoは各種手数料がかかります。手数料の額は金融機関によって大きく異なるので、その点を充分に考慮して金融機関を選定する必要があります。

6, まとめ

iDeCoは節税しながら効果的に老後資金積立ができ、運用時・受取時にも税制優遇のある魅力的な制度です。

解説したようにいくつか注意すべき点もあるので、詳しい内容については最寄りの金融機関もしくは当社までお問い合わせ下さい。

< 参考 >

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介