投資信託について

1,はじめに

前回・前々回は「NISA」と「iDeCo」について解説しました。

今回は、その対象商品である投資信託について解説します。

◆ 前回の内容はこちら

「iDeCoで賢く老後資金づくりを」

https://www.upp-medical.com/column/2314//

「資産運用/NISAについて」

https://www.upp-medical.com/column/1695/

2,投資信託について

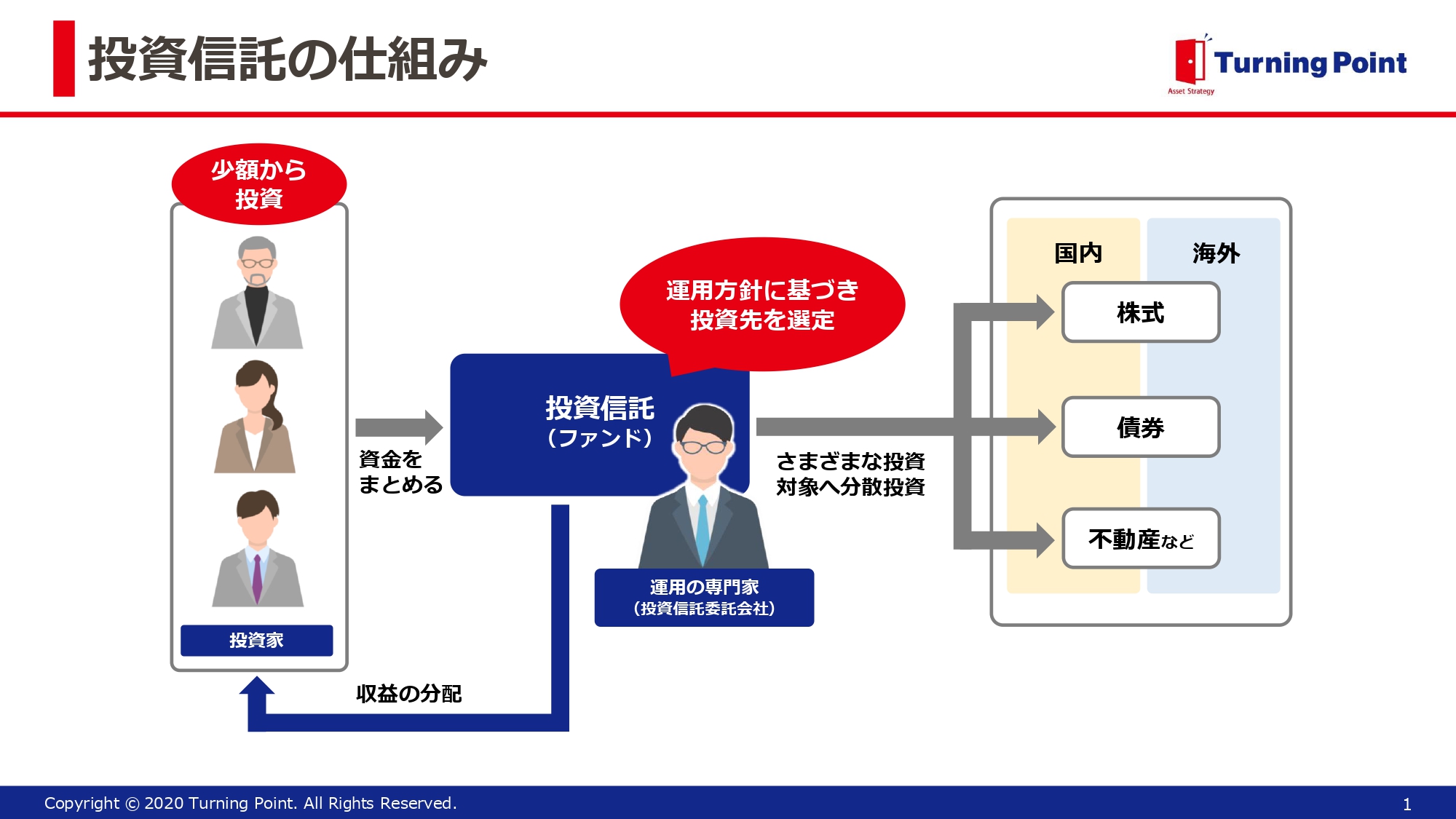

①投資信託とは

投資家から集めたお金を1つの大きな資金としてまとめ、運用のプロが株式や債券などで運用し、その運用成果が投資家それぞれの投資額に応じて分配される金融商品です。

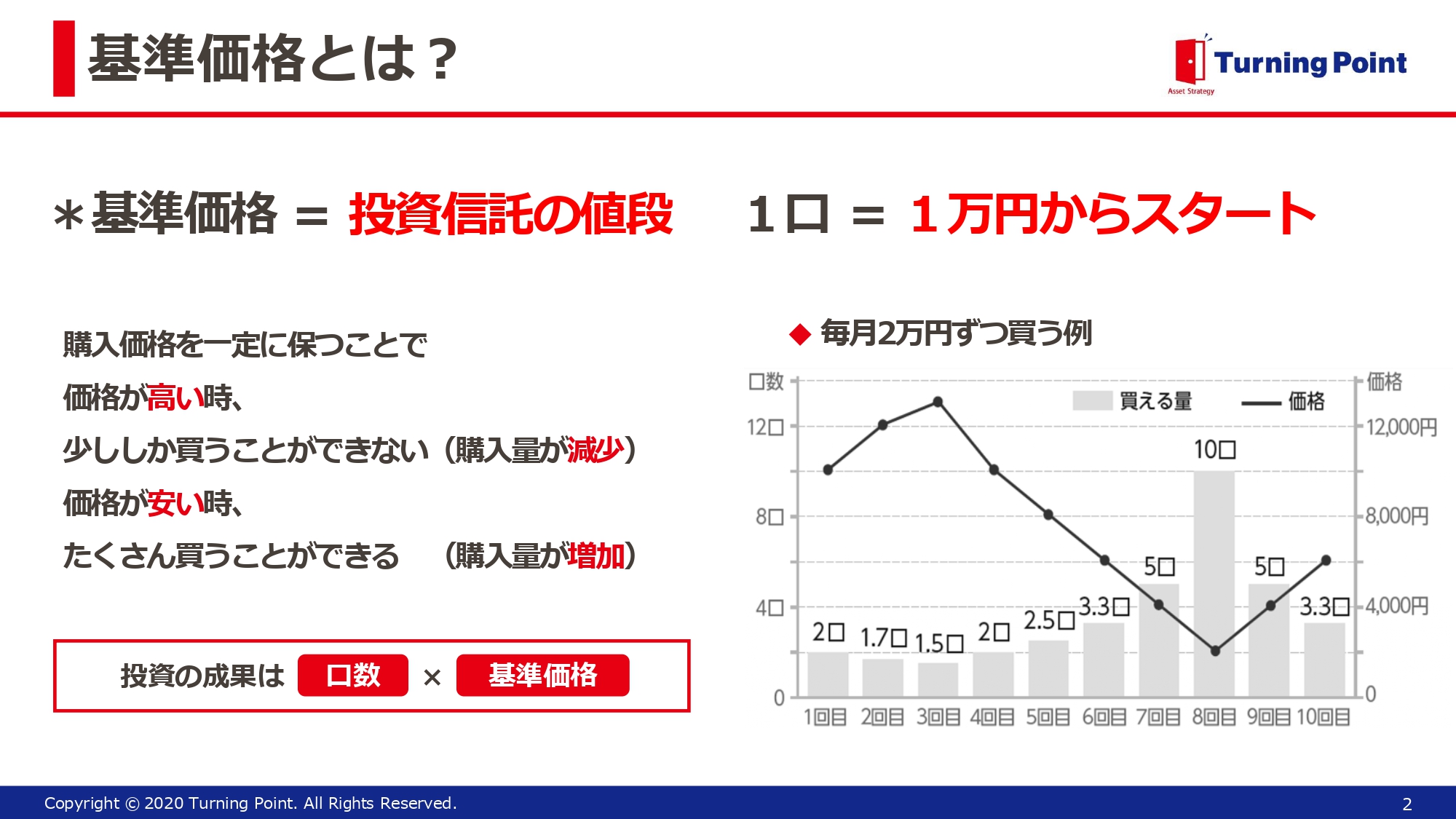

②投資信託の値段

投資信託の値段の事を基準価格といいます。

基準価格は、投資信託の1口あたりの値段を意味し、投資信託の購入・換金する際は、基準価格で取引が行われます。

ほとんどの投資信託は運用開始時の基準価格が1万円で、基準価格はその後の運用状況に応じて日々変動します。

③投資信託のメリット・デメリット

● メリット

・少ない金額(100円)から購入できる

・分散投資が出来る

・専門家が運用してくれる

・個人では買いにくい海外の株・債券や特殊な金融商品への投資が出来る

● デメリット

・元本保証が無い

・様々なリスクがある(価格変動・為替・信用・金利変動など)

・コストがかかる(販売手数料・信託報酬・信託財産留保額)

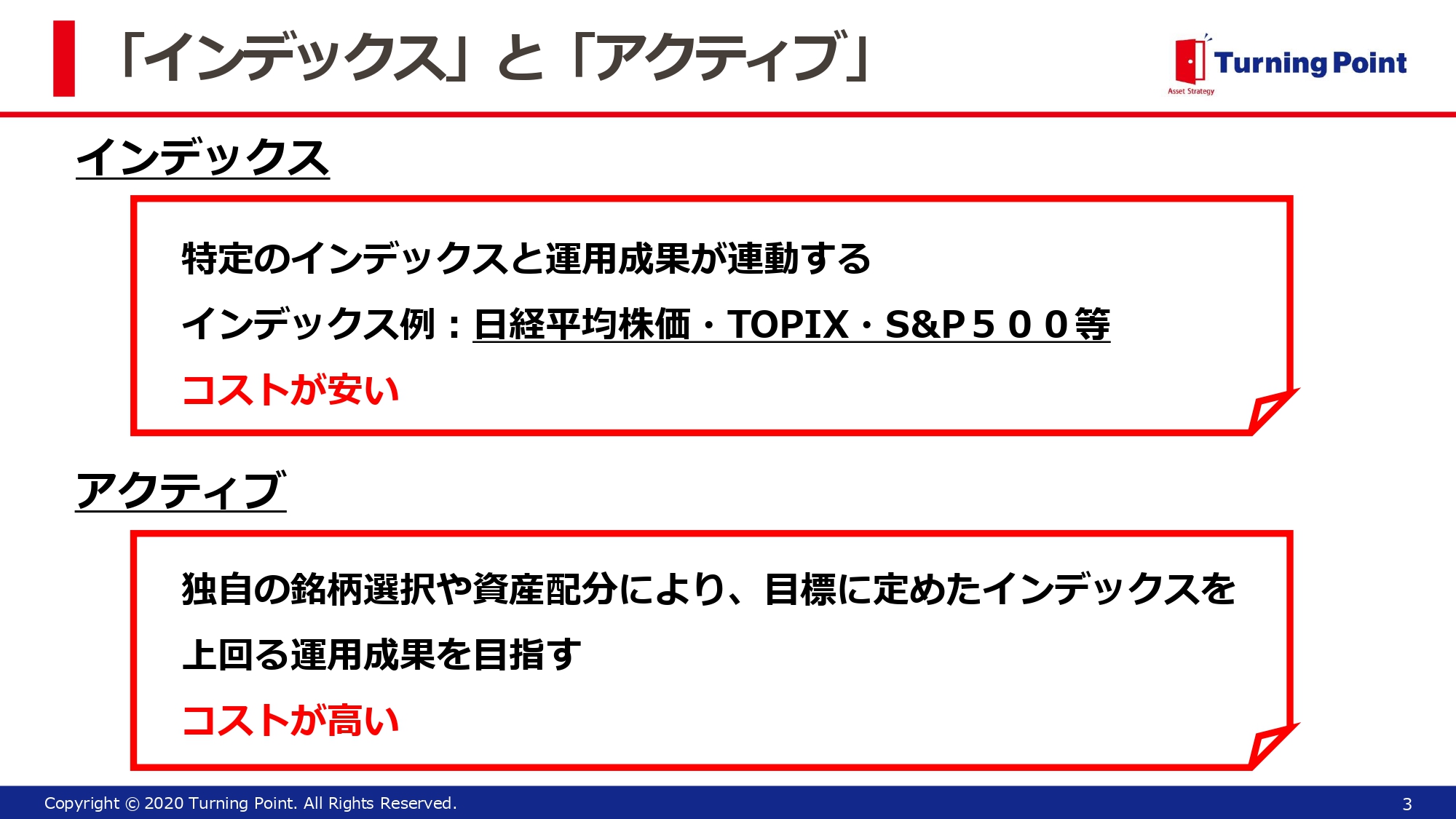

④インデックスとアクティブ

ⅰ)インデックス型投信

日経平均株価など、特定のインデックス(指数=市場の平均的な値動き)に運用成果が連動するように設計されている投資信託。コストが安く、着実で平均的な値動きである反面、それを上回る成果は期待できません。

ⅱ)アクティブ型投信

目標に定めたインデックスを上回る運用成果を目指して積極的な運用を行う投資信託。

判断が的確ならインデックス型より高いリターンを得られますが、逆だと下回る可能性もあり、コストはインデックス型より高くなります。

⑤投資対象地域

国内 → 運用資金を日本国内の株式や債券で運用しており、身近な投資対象なので値動きが把握しやすい

海外 → 運用資金を海外の株式や債券で運用しており、先進国と新興国に分かれる

先進国:アメリカや欧州などの先進国で運用しており、経済が成熟していて高成長は期待できないが安定している

新興国:アフリカなど新興国で運用している投資信託で、目覚ましい発展を遂げる可能性もある反面、安定性に欠ける

国内に出回っている投資信託の数は約6000本と言われていますが、投資信託を選ぶ前に「運

用の目的・目標」を確認することが重要です。

教育資金なのか老後の資金なのか等、目的によって必要金額や運用の安全度も変わります。

例えば、老後資金であれば20~30年という長期にわたる運用が可能となり、ある程度リスクを取

ることも出来るでしょう。

3,投資信託を選ぶ上でのポイント

以下に投資信託選びのポイントについて記載します。

✓ファンドの運用成績を調べ、ベンチマークと比較して、投資信託の値動きもチェックする

運用状況は最低でも3年、できれば5年以上確認しましょう。

✓手数料のコストを確認する

購入して解約するまでにどのような費用がかかるかしっかり確認しましょう。

✓純資産残高を比較する

純資産残高は投資信託の規模を表します。

投資信託を安定的に運用するためには、ある程度(100億以上)の規模が必要です。

✓残りの運用期間を確認する

残りの期間は重要です。

できれば無期限の投資信託が望ましいです。

4,最後に

年金財政が厳しく、超低金利が続く日本において、投資信託を活用した長期運用積立は必要不可欠なものです。

ご自分の目的にあった投資先を選定して、まずは積立を始めてみましょう!

資産形成・運用につきましては㈱Turning Pointまでご相談ください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介