奨学金返還支援(代理返還)制度とは?

Contents

1, はじめに

学生時代に借りた奨学金の返済で生活が圧迫される社会人もいることから、企業が援助するケースがでています。

日本学生支援機構は、2021年4月から奨学金を借りた本人に代わって、勤務先企業から日本学生支援機構に直接送金することを受け付けることを可能としました。本制度は、従業員と直接の雇用関係があればクリニックでも利用できます。

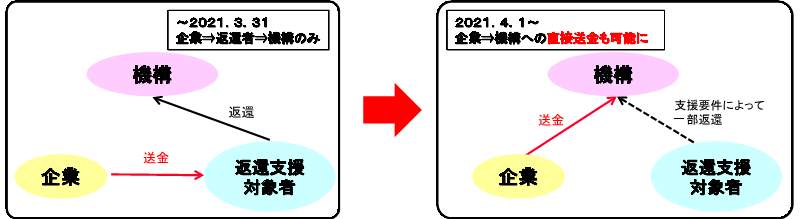

2, 概要

奨学金返還支援(代理返還)

機構の貸与奨学金を受けていた社員に対し、企業が返還額の一部又は全部を支援。

● ~2021/3/31まで

企業→返還支援対象者→機構

● 2021/4/1~

企業→機構

3, 企業から機構へ直接送金する場合の課税関係

【所得税】

非課税となります。

(参考)国税庁HP「質疑応答事例(所得税)」

=奨学金の返済に充てるための給付は「学資に充てるため給付される金品」に該当するか=

(抜粋)

奨学金の返済に充てるための給付は、その①奨学金が学資に充てられており、かつ、その②給付される金品がその奨学金の返済に充てられる限りにおいては、③通常の給与に代えて給付されるなど給付課税を潜脱する目的で給付されるものを除き、これを非課税の学資金と取り扱っても、④課税の適正性、公平性を損なうものではない。

【法人税】

給与として損金算入できます。

使用人の奨学金の返済に充てるための給付にあたるので、給与として損金算入できます。

4, 注意点

①代理返還の考え方

「代理返還」は、民法上の代位弁済とは異なり、企業が使用人に代わって奨学金を返還しても使用人に対してその返還額を求めることは想定しておりません。

②企業が本人に返済分を支給する場合の所得税の取り扱い

企業が本人に返済分を支給する場合、通常の給与に奨学金返済用の手当てが上乗せして支給されるケースが想定されますが、その場合は当奨学金返済手当てが奨学金の返済に充てられるかについては疑義があり、厳密には「学資に充てられた」とみなせず、所得税非課税とするのは難しいと考えます。

5, 最後に

本制度の利用企業は機構のHPに掲載されますので、社会貢献活動のPRにもつながります。

詳細をご覧になりたい方は下記よりご確認ください。

■ お問い合わせ先/詳細(独立行政法人 日本学生支援機構)

https://www.jasso.go.jp/shogakukin/kigyoshien/index.html

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介