医業でも活用できる「所得拡大促進税制」とは?

1.はじめに

節税にはさまざまな手法があります。その中でも非常に効果が高いのが「租税特別措置法」を活用する方法です。

「租税特別措置法」は、その名の通り”特別措置”です。国が経済対策や特定の分野に力を入れるために期間限定の節税を「人参」としてぶら下げる意味合いを持ちます。そのため、時代を反映している制度が多いのが特徴です。

例えば、近年の制度では「5G投資促進税制」や「カーボンニュートラル投資促進税制」「オープンイノベーション税制(ベンチャー投資の優遇)」「地方拠点強化税制」など、国策として力を入れたい分野の投資について優遇を受けられるケースが多くなっています。

前述のように特別措置には医業は対象外となる制度も少なくありません。しかし、医業でも活用できるのが「所得拡大税制」なのです。

2.創設の背景

所得拡大税制とは端的に申し上げると「賃上げを頑張っている法人・個人は節税になりますよ」という制度です。

この制度の創設主旨としては、ここ20年日本の給与が上昇していないため税制優遇により国としての所得水準の向上を目指しているという点にあります。

この制度自体は以前から存在するのですが、毎年改正を繰り返しており、年によって制度の内容が異なるので注意が必要です。

3.本年度の所得拡大促進税制の内容

今回は、

法人の場合には令和3年4月1日以後開始事業年度

個人の場合には令和4年度の制度

をご紹介いたします。

なお、雇用者給与等には役員・個人事業主やその特殊関係者に対する給与は含みません。従業員、パート、アルバイト等で判断するイメージです。

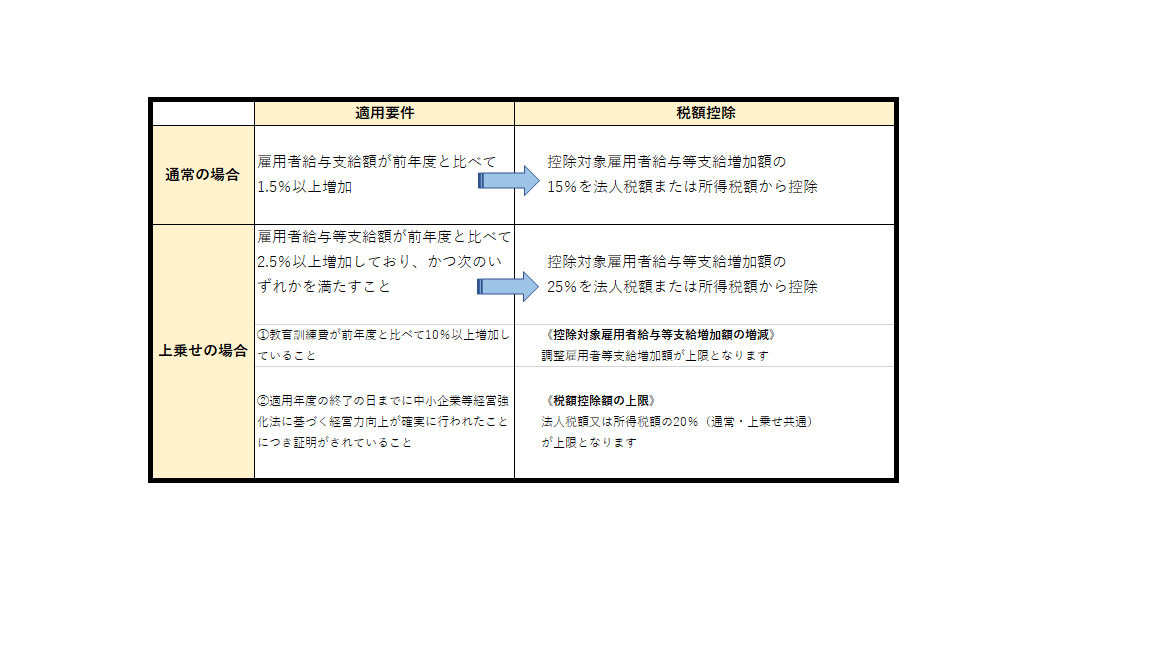

前年度までの制度から大きく変更があり、具体的には前年度までは「継続雇用者」の給与が1.5%増えていないと対象にはなりませんでした。この「継続雇用者」は前年と当年ともずっと雇用されている人を指します。従業員の総数が増えても継続雇用者の給与の増加がなければ適用できませんでした。

しかし、本年度の制度からは単純に総額を比較するように変更されました。そのため、継続雇用者の給与の増加がなくても総人数が増えていれば使えるようになり使いやすくなりました。

また、月額給与でなく賞与も対象になります。そのため、給与のベースアップだけでなく賞与での調整も可能になっています。従って、決算の着地予測で利益が大幅に出そうな場合には、決算賞与として従業員の方に還元することにより、節税しつつ従業員に還元できるわけです。従業員の退職が続くと採用コストがかかりますから、節税をしつつ従業員満足度の向上や定着率向上につなげることができるかと存じます。

4.まとめ

注意点としては、税額控除額は「法人税額または所得税額の20%」である点が挙げられます。頑張ってたくさん賞与を払っても限度額に引っかかってしまうと節税効果は薄れますので、限度額の計算もセットで行うとよいでしょう。

以上、本日は「所得拡大促進税制」でできることについてお伝えいたしました。その他ご不明な点がありましたら顧問税理士か弊社までご相談ください。

▼関連記事

人材確保等促進税制、所得拡大促進税制の適用要件について

https://www.upp-medical.com/column/medical-co/3128/

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介