減価償却を利用した節税

1.減価償却とは

建物や車、医療設備などは固定資産に該当します。これらの資産は一時的に利用するものではなく、向こう何年にも渡って利用され収益に貢献するものですから、購入した時点ですべてを経費にすることはできません。

そこで、時の経過や使用することにより価値が減少する部分だけを経費として認められることにしています。このような経費を「減価償却費」といいます。

ここで、経費化にあたっての「価値の減少」をどのように把握するのかが問題になります。例えば、「車」を買ったとしても、1年間で10万km走る人もいれば、1年間で1万Kmしか走らない人もいるでしょう。10万Km走った車の方が、1万Kmの車よりも明らかに早く車の価値は減少しますから、理論上は、10万Km走った車を多く減価償却すべきです。ところが、このような個別の事象を加味すると、自分はたくさん使うから1年で償却できる、自分は2年しか乗らないから2年で償却するとか、好き勝手に償却できてしまい、利益コントロールが可能になってしまいます。

そこで、国は「法定耐用年数」というものを規定し、1年で何Km走る予定であろうが、一般車であれば「耐用年数は6年」と決めてしまい、個別の事情は一切考慮せず減価償却することとしています。つまり、個別の事情よりも、「簡素さ・公平性」を重視している制度といえます。

2.減価償却費制度の個人と法人の相違

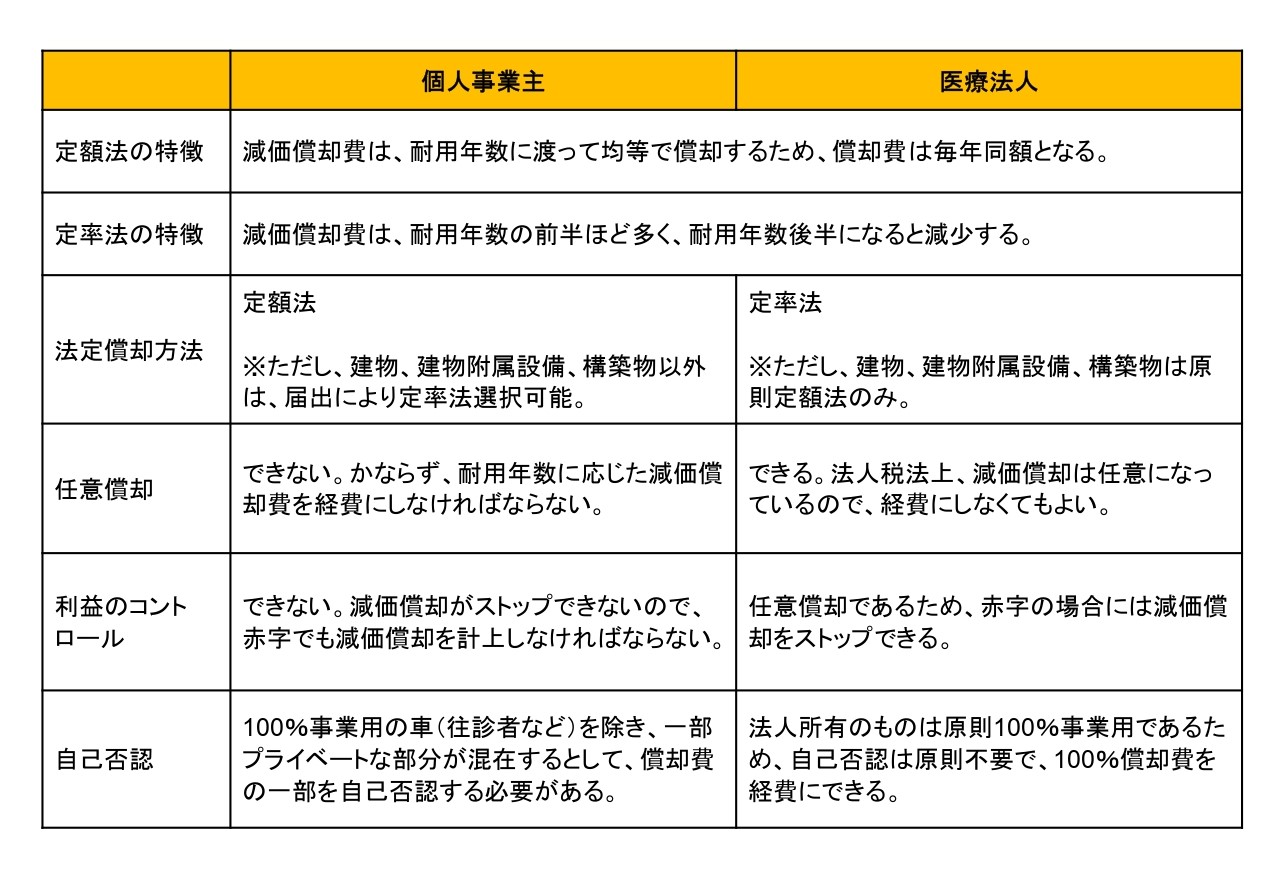

まず、図をご参照ください。

意外に知られていないのが、個人事業主と医療法人では制度が異なるということです。端的に申し上げれば、任意償却ができ、かつ、自己否認が不要な医療法人が有利になります。また、「法定償却方法」にも違いがあり、個人事業主は「定額法」、医療法人は「定率法」です。

定額法は耐用年数に渡り償却費が均等になりますが、定率法は耐用年数の初期に多額の償却費を計上できます。トータルでの償却費は同じなのですが、先に費用計上できる定率法の方がキャッシュフロー上は有利です。個人事業主は原則定額法ですが、届出により定率法を選択できますので、検討しても良いでしょう。ただし、個人は任意償却ではないので、償却費を多く出しすぎても利益コントロールはできないという点に注意が必要です。

3.4年落ちの中古車を購入して節税する

減価償却の計算では、中古の場合「耐用年数」を短く計算できるというルールがあります。中古品は新品より長く使えるはずがないですから、合理的なルールです。これを利用した節税で有名なものが、「4年落ちの中古車を購入する」というものです。

一般車の法定耐用年数は6年ですが、4年落ちだと2年で償却できます。定額法だと償却率は0.5で2年間かけて経費になりますが、定率法は償却率が1.0となり、初年度に100%償却ができてしまいます。減価償却費は「月割」をするので、年度の後半に購入すると効果は薄いですが、年度の初めのうちに購入すると節税効果が高いです。

4.最後に

勤務医の方は、給与をもらって所得税が引かれて、その後の手取りから車を購入します。当然、経費にならず、所得税を減らす効果はありません。

一方で、個人事業主や医療法人の場合には、減価償却費を経費にでき、経費後の利益に税率を乗じます。この点個人事業主、医療法人は大きく有利で、勤務医の方より税金分だけ安く車を購入することができます(事業用の車が前提)。また、維持費も経費化できます。

上手に活用し、お得なカーライフを目指しましょう。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介