2022/03/23

社会保険診療報酬に関する概算経費の特例

1.社会保険診療報酬の考え方

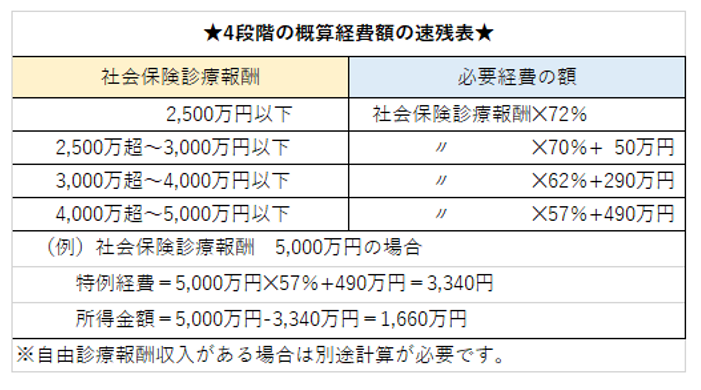

所得に対する必要経費は実額によるものが原則ですが、社会保険診療報酬が年5000万円以下でかつ、自由診療収入と社会保険診療収入の合計が年間7000万以下である場合は特例として4段階の概算経費率により必要経費を計算することができます。

決して大きな金額ではないので、全員が適用可能というわけではありませんが、開業して間もないクリニックや法人設立直前の最後の所得税申告、法人設立直後の法人税申告などで活用が可能です(法人税申告でも適用できます。)

概算経費の利用は、所得率の高い方にメリットが現れやすく、結果ありきの適用のタイミングもありますが、1年間の見通しで、ある程度作り出すことができます。いくら社会保険診療が5000万円以下となったとしても、実額の経費が概算経費よりも多ければこの特例を適用しないほうが得になってしまいます。

2.特例を受けるには?

特例を受けるためには、調整できる支出は極力抑えることが重要です。青色専従者給与がその代表ですが、青色専従者給与を支給すると本人には所得税がかかります。どうせならその部分は金額を減額し併せて節税を考えてほしいところです。

概算経費の仕組みは、実額の必要経費の合計が概算で計算した経費よりも少なければ、その差額を加えて必要経費にすることを認めている特例なのです。

実額の経費と概算経費の差額が大きいほどメリットを感じていただけると思います。

実務上の計算は、自由診療収入もありますので、もう少し煩雑です。

7000万円の総収入金額の判定時に含める自由診療収入に関しては、コロナ感染拡大の影響でこれに関する収入内容により、総収入に含めて判断するのかしないのか、確認が必要な収入が増えていますのでご留意ください。

おすすめの関連記事

医療法人

2018.6.12

医療機器や車を購入し、早めに経費になる場合とは

Contentsはじめに1.少額減価償却資産2.一括償却資産3.中古品の購入まとめ はじめに クリニックを運営していく中で医療機器等の設備投資は不可欠で…

Read more

医療法人

2021.4.9

概算経費特例の活用

Contents1, はじめに2, 概算経費特例とは原則(実額計算)の場合特例(概算経費)の場合3, 概算経費特例の特徴4, 最後に 1, はじめに 経…

Read more

医療法人

2021.7.12

減価償却を利用した節税

Contents1.減価償却とは2.減価償却費制度の個人と法人の相違3.4年落ちの中古車を購入して節税する4.最後に 1.減価償却とは 建物や車、医療設…

Read more

医療法人

2022.1.17

クリニックが負担する学資金はどう考える?

Contents1.はじめに2.学資金は経費になるのか3.給与扱いされないためには①通常の給与に加算して支給する費用であること②役員や使用人の親族など一…

Read more

サイト運営元:アップパートナーズグループのサービスご紹介

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

サイト運営元:アップパートナーズ

グループのサービスご紹介

グループのサービスご紹介