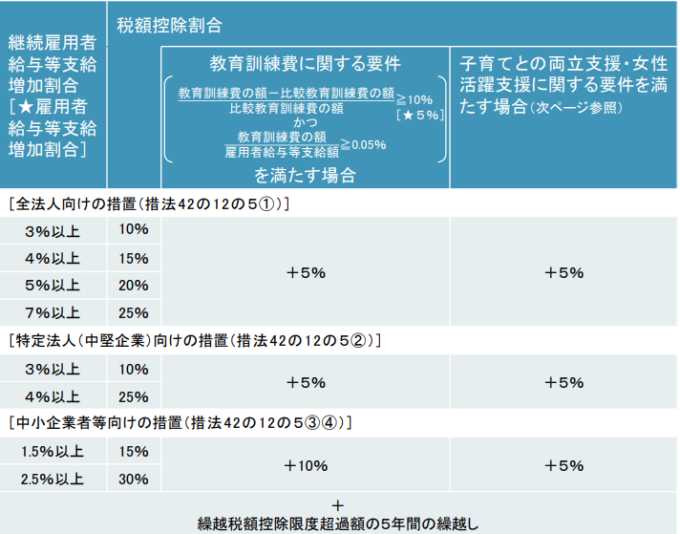

賃上げ促進税制~診療報酬等による賃上げ分を対象に~

1.はじめに

賃上げ促進税制とは、企業や個人事業主が従業員の給与を一定以上引き上げた場合、その増加分に応じて法人税や所得税から特別控除を受けられる制度です。この制度は、従業員の賃上げを促進し、雇用拡大や人材育成を支援することを目的としています。

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2024/pdf/D.pdf

2.適用可否の判定及び税額控除額の算定の基礎となるもの

賃上げ促進税制では、適用可否の判定及び税額控除額の算定の基礎となる給与等の支給額から、給与等の支給に充てるため他のものから支払いを受ける金額を除くこととされています。6年度改正では、診療報酬や介護報酬の改定による賃上げ分を同制度の対象とするため、「給与等の支給額」の範囲が見直されました。よって、看護職員処遇改善評価料の額及び介護職員処遇改善加算額のように、役務の提供の対価として支払を受ける金額について、他の者から支払いう受ける金額から除く、すなわち、給与等の支給額から控除しないこととされました。

3.さいごに

賃上げ促進税制においては、これまで減税対象の賃上げ額から除外される取り扱いであった診療報酬の「看護職員処遇改善評価料」や、介護報酬の「介護職員処遇改善加算」を財源とする賃上げ額が、減税措置の対象とされることになりました。医療機関の中でも、とくに保険診療を中心とする施設は、収入の多くは公定価格であり、物価高や賃上げによる経費増を価格転嫁しづらいという背景があります。

令和6年度診療報酬改定における「ベースアップ評価料」の新設は、これに対応するものであり、ベースアップ評価料および賃上げ促進税制を積極的に活用してほしいという意図が見えます。

※令和6年4月1日以降に開始する各事業年度又は令和7年からの各年だけでなく、 令和6年4月1日前に開始し、かつ、同日以後に終了する事業年度分の法人税及 び令和6年分の所得税についても、「役務の提供の対価として支払を受ける金額」は 「補塡額」に含まれないこととしても差し支えございません。「賃上げ促進税制」 御利用ガイドブックより

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介