固定資産税の課税の仕組み

1.はじめに

4月~6月頃、土地や家屋を所有している法人や個人に、「固定資産税・都市計画税の納税通知書」が送られてきます。ああ、また今年も納付しなければなあという気持ちになってしまいますよね。

この機会に、固定資産税の仕組みを確認してみましょう。

2.固定資産税は賦課課税方式

固定資産税は賦課課税といって、法人税や所得税のような自分で申告して納税する税金とは違い、市町村が納めるべき金額を計算して納税者に通知する税金です。申告をしたわけではないのに、突然通知書が送られてくるのはそのためです。毎年1月1日現在の土地・家屋の所有者(登記簿等に登録されている人)が納税義務者となりますので、年の途中で家を建てた場合には、その翌年から納税が発生します。

2.固定資産税の算定

固定資産税は、「評価額(課税標準額)✕税率」により計算されます。固定資産税の評価額とは、家や土地の価値について基準に基づいて自治体ごとに確認・評価した値のことで、3年に1度見直されることになっています。

家屋の評価額は年の経過とともに減価していきますので、家屋が古くなるにつれて税額も減少していきます。しかし、減価率の下限は定められていますので、下限に達した以降は建物がどんなに古くなっても評価額は減りません。

土地の場合は地価の変動に応じて評価額が見直されます。見直しは原則3年ごとですが、地価の下落があり評価額を据え置くことが適当でない場合は、修正が行われる場合があります。直近では令和3年がその見直しの年だったのですが、コロナの影響を踏まえて地価が上がっている場合でも、急激な増税にならないような措置が実施されました。

そして、標準税率は1.4%(都市計画税は0.3%)となっています。ここで「標準」としたのは、税率は各市町村の条例によって定めることができるからです。固定資産税は市町村の大きな財源ですので、財政が厳しい市町村は超過税率を採用している場合もあります。

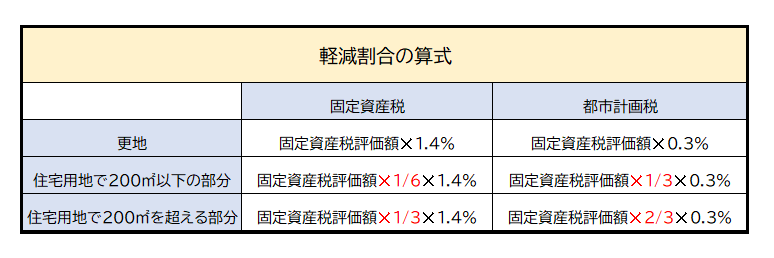

3.住宅用地の軽減制度

住宅が建っている土地の場合、土地にかかる固定資産税が軽減されるという特例があります。(図参照)

そのため、古い家屋の取り壊しをすると特例が受けられなくなりますので、税額が通常の金額に戻ってしまいます。これは近年、空き家が取り壊されずにそのまま放置されるという社会的な問題の要因のひとつです。

4.不動産にかかる税金

固定資産税は、不動産を所有していれば毎年課税されます。そして、不動産を取得するときは「不動産取得税」が、登記するときは「登録免許税」が課税されます。従って、不動産を取得するときは、不動産そのものの価格だけではなく、付随する税金についても考える必要があるでしょう。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介