2021/10/27

不動産の取得価額の按分について

Contents

1.はじめに

土地建物を中古で一括購入するときに、売買契約書上で土地建物の内訳が明示されていないケースがあります。このような場合にどう処理すれば良いのか?という相談を受けることが多いのですが、一般的には下記のような方法で処理することになります。

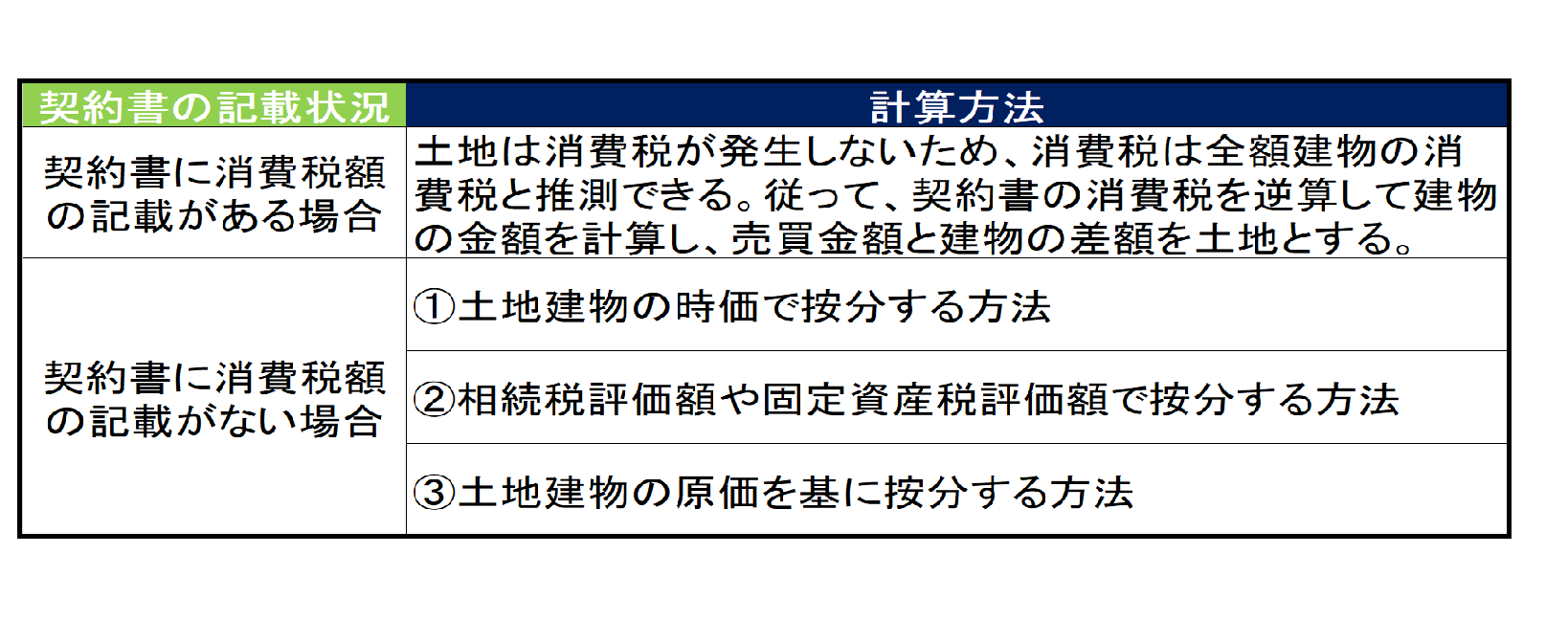

2.契約書の記載状況による計算方法

消費税の記載がある場合には逆算すれば良いので簡単なのですが、消費税の記載がない場合には、合理的な方法で土地建物に按分することが必要になります。

一般的には図①~③の手法があるのですが、ここでのポイントは「建物の金額が大きくなる方法が有利」ということです。これは、建物は減価償却を通じて費用化できますが、土地は減価償却ができないので、売却するまで費用化が一切できないからです。

従って、図の①~③の中から、建物金額が大きくなる有利な方法を検討することになります。ただし、①の時価は一般的に不動産鑑定士等の評価によることになるので追加のコストが発生すること、③については元の持ち主から資料を開示してもらうことが必要になることから、一筋縄ではいきません。②は固定資産税の評価明細さえあれば計算できるので、他の2つの方法より簡便です。従って実務上は②のケースが多いのですが、不動産の金額が高い場合には減価償却による節税効果も多額になります。手間やコストは発生しますが、①や③を検討してみるのも良いでしょう。

3.最後に

なお、そもそも売買契約書に内訳の記載があれば良いのですが、契約書に記載があっても、当事者間で共謀して建物の金額を著しく高くするなどのケースも考えられます。市場の時価と契約書の建物の金額が著しく乖離し、減価償却費を増加させるために意図的に金額を設定したと税務署に認定されると、減価償却費が否認される可能性がありますので、ご留意下さい。

おすすめの関連記事

経営全般

2018.10.25

医院のリニューアルはいつ頃検討すべき?

Contents開業して10年経ち医院も医療機器も古くなり、故障も多くなってきました。リニューアルすべきですか?はじめに修繕費が増加する減価償却費が減少…

Read more

経営全般

2021.4.7

「居住用賃貸建物」取得の際の注意点(消費税)

Contents1, はじめに2, 具体的な内容3, 最後に 1, はじめに 副収入を得るために、不動産投資をされている方もいらっしゃると思います。 マ…

Read more

経営全般

2022.10.17

院長先生がライフプランを作成したほうが良い理由

Contents1.はじめに2.長期的展望の必要性3.ライフプラン作成のメリット①将来かかるであろうお金の把握と準備をすることができる②必要な保障額(保…

Read more

経営全般

2024.10.11

個人の事業用資産の贈与税の納税猶予

Contents1.はじめに2.適用要件贈与者特例事業受贈者特定事業用資産3.計算方法暦年課税の場合相続時精算課税の場合4.注意点 1.はじめに 個人の…

Read more

サイト運営元:アップパートナーズグループのサービスご紹介

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

サイト運営元:アップパートナーズ

グループのサービスご紹介

グループのサービスご紹介