源泉所得税とは何か?

1.はじめに

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、支払金額に応じた所得税及び復興特別所得税(以下「源泉所得税」という)を差し引き、国に納める義務があります。

納付期限と納期の特例

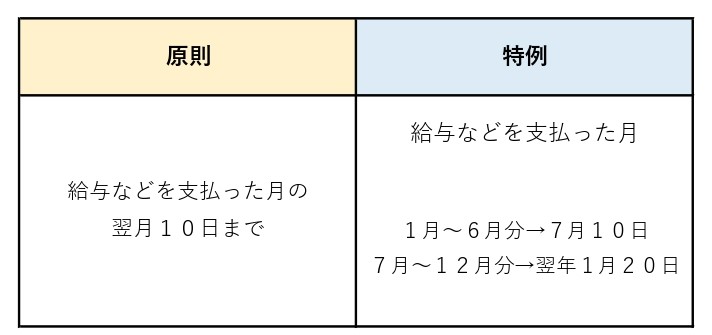

差し引いた源泉所得税の納付期限は原則的な期限と特例の期限があります。

給与などを支払った月とは実際に支払った月となります。

例:給与が月末締めで翌月払いの場合

12月末締め/1月に支給→期限2月10日(原則)

なお、これらの納付期限が日曜日、祝日などの休日や土曜日に当たる場合には、その休日明けの日が納付期限となります。源泉所得税の納付書は原則と特例で様式が異なりますのでご注意ください。

特例を受けるには

給与の支給人員が常時10人未満であることが要件となります。

また、「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署へ提出することが必要です。納期の特例の申請について却下の通知がない場合には、申請書を提出した月の翌月に源泉徴収する所得税及び復興特別所得税から、納期の特例の対象になります。

給与の支給人員が常時10人以上となり、源泉所得税の納期の特例の要件に該当しなくなった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出することが必要です。

源泉徴収を怠るとどうなる?

源泉所得税を差し引かずに給与などを支給してしまった場合、国に納めるはずの源泉所得税を誤って従業員などに支給してしまったこととなります。しかし、源泉所得税の徴収と納付の義務は消えません。税務調査で源泉徴収漏れの指摘があった場合、支払金額に応じた源泉所得税を従業員より回収し、国へ納めなければなりません。

納付が遅れてしまったらどうなる?

期限までに納付ができなかった場合、①不納付加算税と②延滞税のペナルティがあります。

①不納付加算税

納付した税額の10%。(税務署より指摘がある前に自主的に期限後に納付した場合は5%、正当な理由があるときは課税されません。)

②延滞税

納付した税額×延滞税の割合×延滞日数÷365で計算します。延滞税の割合については国税庁のサイトにてご確認下さい。

国税庁HP「延滞税の計算方法」:https://www.nta.go.jp/taxes/nozei/entaizei/keisan/entai.htm

2.最後に

源泉所得税の徴収、納付は事業者に与えられた義務です。皆様方の事業所におかれまして、正確に徴収や納付が出来ているか今一度確認されてみてはいかがでしょうか。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介