2021/03/24

所得税のいろいろ~確定申告の実例から~

1, はじめに

所得税の確定申告は、その内容に応じて、10種類の所得のどれに該当するのかを適切に区別する必要があります。

現在まだ、絶賛確定申告中ですが、今シーズンに遭遇した内容から、2つご紹介したいと思います。

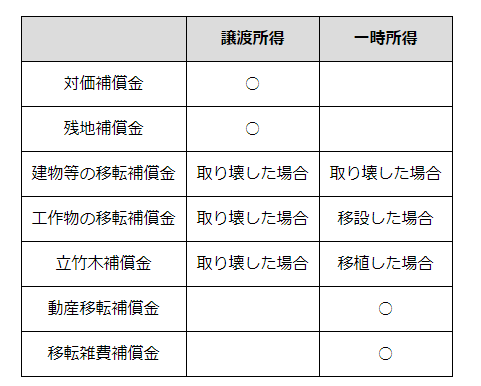

2, 収用

収用というのは、公共事業のために土地や建物を都道府県や市町村に、買い取られることなので、その際に支払われる「お金」は「譲渡所得」になりそうですが、「お金の名目」は種々あり、「その所得の種類」も「お金の名目」によって異なります。

上記のほか、営業休止補償金は、事業所得となります。

3, 損害保険

所得税法第9条に非課税所得に関する以下の規定があり、施行令第30条、基本通達9-19,20に詳細があります。

条文

『十七 保険業法(平成7年法律第105号)第2条第4項(定義)に規定する損害保険会社又は同条第9項に規定する外国損害保険会社等の締結した保険契約に基づき支払を受ける保険金及び損害賠償金(これらに類するものを含む。)で、心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するものその他の政令で定めるもの』

上記規定より、個人事業主の場合、雑収入に計上する必要はなく、原則的な取り扱いは以下のようになります。

● 廃棄した場合の簿価や修繕費の方が、保険金より少額の場合 → 経費を計上しない

● 廃棄した場合の簿価や修繕費の方が、保険金より多額の場合 → 保険金との差額を経費に計上

4, 最後に

確定申告が必要な場合、そうでない場合、確定申告しなくても問題はないが、申告すると控除が受けられる場合などもございます。

ご不明な点がありましたらお問い合わせ、ご相談下さいませ。

おすすめの関連記事

経営全般

2022.10.28

令和4年分 確定申告の書式変更についてお伝えします!

Contents1.はじめに2.変更点①確定申告書Aの廃止②申告書第5表(修正申告の際に使用)の廃止③収支内訳書に雑所得の項目追加3.最後に 1.はじめ…

Read more

経営全般

2023.5.15

個人ドクター必見!青色事業専従者給与の特例とは?

Contents1.はじめに2.青色専業従事者給与の要件①青色専従者に支払われた給与であること②「青色事業専従者給与に関する届出書」を納税地の所轄税務署…

Read more

経営全般

2023.8.17

介護事業者の財務諸表の公表が義務化されました!

Contents1.はじめに2.具体的な改正内容3.最後に 1.はじめに 令和6年度介護保険法改正が成立し、令和6年度から全ての介護事業者に財務諸表の提…

Read more

経営全般

2024.11.26

社員旅行は経費に計上できる?

Contents1.はじめに2.税務上の取り扱い1.参加人数2.金額3.旅行期間3.「給与」扱いになるケース4.注意点5.最後に 1.はじめに 長らく猛…

Read more

サイト運営元:アップパートナーズグループのサービスご紹介

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

サイト運営元:アップパートナーズ

グループのサービスご紹介

グループのサービスご紹介