退職金への増税!!退職所得控除の調整規定等の見直し

1.はじめに

イデコ(iDeCo・個人型確定拠出年金)や小規模企業共済に加入されている方は多いと思いますが、令和7年税制改正において、確定拠出年金に係る老齢一時金(DC一時金)の支払を受けた場合の「退職所得控除の調整規定」の見直しが行われました。この改正についてご説明致します。

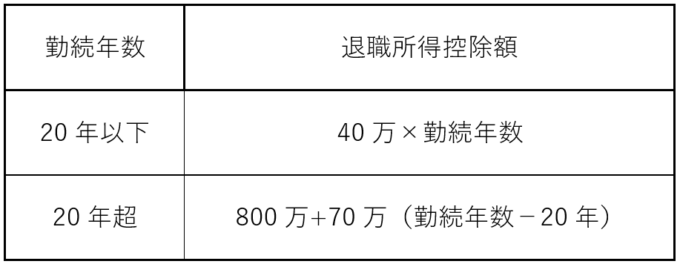

2.退職所得控除と退職所得の計算方法

まず、「退職所得控除の調整規定」の見直しを理解するためには、退職所得の計算方法を理解する必要があります。

退職所得控除とは、退職金に課せられる税金の負担を軽減することを目的に設けられている控除のことです。退職金に対する税金を計算する際に利用します。

退職所得の計算方法は、(収入金額-退職所得控除)×1/2で計算します。

また退職所得控除は以下のように計算します。

具体例を見ていきましょう。

具体例1:退職金 1,500万円 勤続年数25年の場合

退職所得控除の金額 800万+(70万×5年)=1,150万円

退職所得の金額 (1,500万-1,150万円)×1/2=175万円

具体例1では、退職所得の金額は175万円になり、その後、税率を掛けて税額を確定させます。

今回の、「退職所得控除の調整規定」は具体例1のうち、1,150万円が減少する見直しです。

3.改正前について

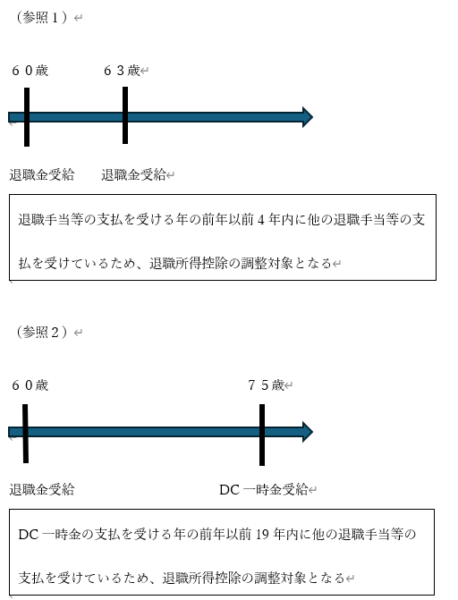

改正前の「退職所得控除の調整規定」の対象は、“退職手当等の支払を受ける年の前年以前4年内に他の退職手当等の支払を受けているケース”(参考1)と“確定拠出年金に係る老齢一時金(DC一時金)の支払を受ける年の前年以前19年内に他の退職手当等の支払を受けているケース”(参考2)の2つとされていました。

4.改正後について

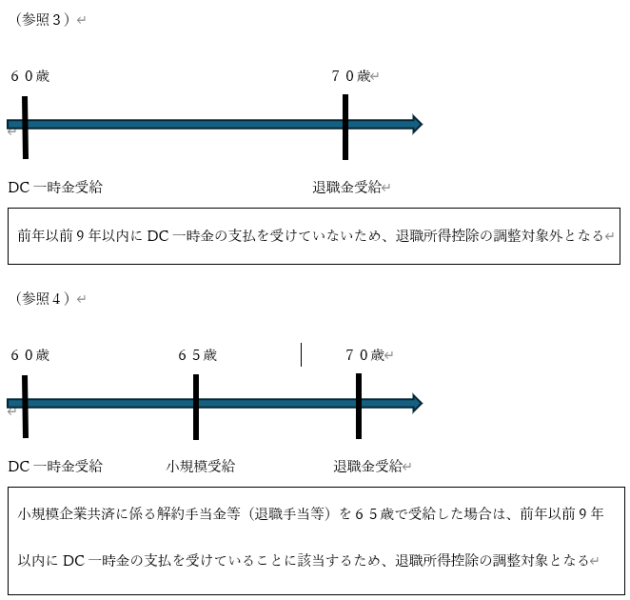

改正後は、退職手当等の支払を受ける年の“前年以前9年以内(現行:4年以内)”に確定拠出年金に係る老齢一時金(DC一時金)の支払を受けている場合も、同調整規定の対象となることとなりました。

この確定拠出年金に係る老齢一時金(DC一時金)には、小規模企業共済に係る解約手当金等が含まれます。

具体例として、

60歳で確定拠出年金に係る老齢一時金(DC一時金)を受給して、70歳で退職金を受給する場合は、退職所得控除の調整対象外となり(参照3)ます。

60歳で確定拠出年金に係る老齢一時金(DC一時金)を受給して、65歳で小規模企業共済から解約手当金等を受給して、その後、70歳で退職金を受給する場合は、退職所得控除の調整対象となり(参照4)ます。

5.最後に

この改正は、令和8年1月1日以後の受給に関して適用されます。そのため、イデコ(iDeCo・個人型確定拠出年金)や小規模企業共済に加入されている方や両方とも加入されている方で退職金も受給予定である場合には、受給時期に関して検討する又は、退職金から控除される税金が増えることを踏まえて、引退後のライフプランを計画する必要があります。

ご不明な点がありましたら、お気軽にご相談下さい。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介