贈与は暦年贈与と相続時精算課税どちらが良い?

1.はじめに

令和4年12月16日に令和5年度税制改正大綱が公表され、同年に閣議決定されました。暦年贈与制度・相続時精算課税制度についても変更があっており、暦年贈与については生前贈与の相続財産への加算期間が7年に延長の増税の改正。相続時精算課税については年間110万の基礎控除の創設による減税の改正が行われています。では今後どちらの制度を使って贈与を行っていけば良いのでしょうか。制度に沿って改正のポイントや留意点についてご説明致します。

2.暦年贈与とは

暦年贈与とは、受贈者(贈与を受ける人)1人あたりの毎年1月1日~12月31日までの1年間(暦年)の贈与額が110万円以下(基礎控除)までは、贈与税がかからないような贈与の方法です。年単位での時間をかけて少しずつ贈与していくことになります。

上記の計算式により贈与税額を算出します。贈与を受けたとしても110万円以下であれば非課税となるので、贈与税の申告・納税は当然ながら不要となります。

3.改正!暦年贈与の持ち戻し期間7年へ

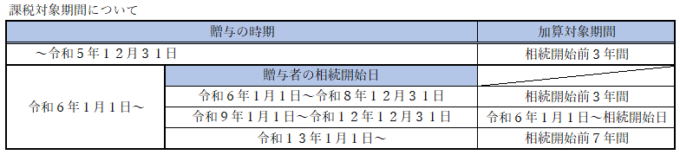

現行制度においては、相続又は遺贈により財産を取得した方が、その相続開始前3年以内に暦年贈与により財産を取得した場合には、贈与により取得した財産の価額を相続税の課税の対象に加えることになります。

これが令和6年1月1日以後の贈与については順次延長され、最終的には相続開始前7年以内の贈与財産が相続税の課税対象となります。具体的な贈与の時期と加算対象期間は次のとおりです。

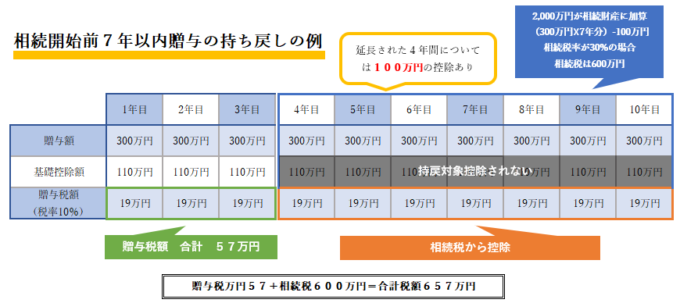

では、3年から7年へ暦年贈与の持ち戻しが変更になった場合にどれくらいの税金の差が出てくるのでしょうか。仮に1年毎に300万円ずつ、10年間で合計3000万円贈与した場合について現行制度と改正後を比較してみましょう。

現行制度

改正後

現行制度では贈与税・相続税の合計税額が493万円に対して、改正後は合計税額657万円とまったく同じ金額を同じ年数贈与しているのに164万円もの差額が生じています。

4.相続時精算課税制度とは

高齢世代からの早期財産移転を促し、財産移転の時期の選択に対してより中立的な税制を目指して創設された税制です。原則として60歳以上の父母または祖父母などから、18歳以上の子又は孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

上記の計算式により贈与税額を算出します。特別控除2500万までは申告を行えば何回贈与を行っても控除することができますが、暦年贈与のような毎年の基礎控除110万円の利用はできませんでした。

5.改正!基礎控除110万円の創設

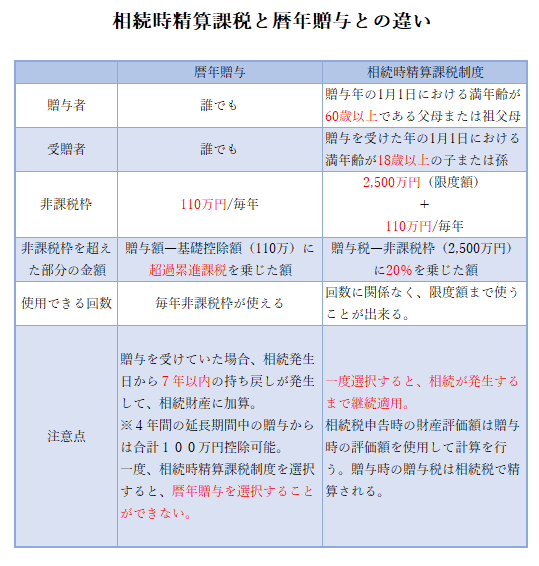

現行は相続時精算課税制度での贈与財産は全額持ち戻しされていましたが、今回の改正で基礎控除110万円が創設され、基礎控除額以下の贈与財産については持ち戻しされないことになりました。現行では贈与税の110万円の基礎控除を使うことができず、少額の贈与であっても申告が必要と使いづらさがありましたが、今回の改正で精算課税選択後も、毎年110万円までは課税されないこととなったため、利用しやすくなったといえるでしょう。暦年贈与との違いは以下のとおりです。

6.まとめ

暦年贈与は現行制度3年間から7年間の持ち戻しへの変更。相続時精算課税は毎年110万円の基礎控除の創設により、以前にも増して早期からの贈与対策が求められています。ご年齢が若いうちは暦年贈与で少しずつ財産を贈与し、ご高齢になってくると相続時精算課税制度を選択して贈与を行う等、ケースバイケースで選択される制度が変わってくると思います。ご自身・ご家族のためのぴったりな相続対策を行うためにも、ぜひ税理士法人アップパートナーズまでご相談ください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介