被相続人の居住用財産(空き家)を売ったときの特例

1.はじめに

親が死亡し、相続により親が居住していた家屋や土地を取得したものの遠方であったり、既に自身で持ち家等を所有しており、相続をしたものの有効活用が難しいケースがあります。固定資産税は毎年かかりますし、人が住んでいない場合は定期的にメンテナンスをしないとどんどん劣化が進んでいきます。そのような土地、家屋を売却した場合に使える特例があります。本日は、「被相続人の居住用財産(空き家)を売った時の特例」についてお伝えします。

2.制度の概要

不動産を売却し利益が出た場合、譲渡所得となり所得税が発生しますが、譲渡所得の金額から最高3,000万円まで控除できる制度です。

(ただし相続人が3人以上の場合は最高2,000万※令和6年1月1日以降売却分から)

適用できれば節税効果は大きいですが、要件が難しいので事前によく検討する事が重要になります。

3.特例の対象となる不動産

「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」特例の対象となる「被相続人居住用家屋」とは

相続開始の直前において被相続人の居住用して使用されていた家屋で下記要件に全て当てはまるものをいいます。

・昭和56年5月31日以前に建築されたこと

・区分所有権建物登記がされている建物でないこと(マンションは対象外)

・相続開始の直前において被相続人以外に居住していた人がいなかったこと

※要介護認定を受けて老人ホーム等に入所していたため居住していなかった場合でも一定の要件を満たせば被相続人が居住していた家屋に該当します。

特例の対象となる「被相続人居住用家屋の敷地等」とは相続開始の直前において被相続人居住用家屋の敷地のように供されていた土地またはその土地の上に存する権利をいいます。

特例を受けるための要件

(1)売った人が、相続等により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得している

(2)次のイまたはロの売却をしたこと。

イ 相続等により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

(イ) 相続の時から譲渡の時まで事業で使用や、貸付けたり、相続人が住んでいない

(ロ) 譲渡の時において一定の耐震基準を満たしている。

ロ 相続等により取得した被相続人居住用家屋を取壊した後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ) 相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 相続の時から譲渡の時まで事業で使用や、貸付けたり、相続人が住んでいない

(ハ) 取壊し等の時から譲渡の時まで建物または構築物の敷地として利用されていない

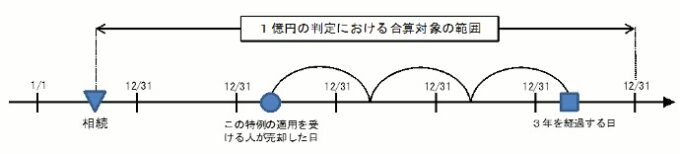

(3)相続開始から3年を経過する年の12月31日までに売ること。

(4)売却代金が1億円以下であること。

他の相続人と一緒に売却している場合や、複数年に渡って売却する場合でも売却額を合算して考えます。

出典:国税庁HP

(5)売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の

場合の特別控除など他の特例の適用を受けていない。

(6)同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または

被相続人居住用家屋の敷地等について、この特例の適用を受けていない

(7)親子や夫婦など特別の関係がある人に対して売ったものでない

親族以外の第三者への売却でないといけません

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

4.最後に

この制度は令和5年3月31日が期限となっていましたが、令和5年度の税制改正により4年間延長され令和9年3月31日までの譲渡が対象となっています。

ご不明な点がございましたら、税理士法人アップパートナーズまでお気軽にご連絡ください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介