認定医療法人制度の申請期限が延長になりました

Contents

1.はじめに

認定医療法人制度の申請期限が延長されることが決まりました。課税免除のための要件を確認します。

2.認定医療法人制度の申請が再び可能に

出資持分有り医療法人の出資持分について、出資持分保有者の方の多くは「出資持分の評価額減少対策を行い、評価額を落とせるのであれば、出資持分有り医療法人を維持したい」と考えているでしょう。

しかし、出資持分対策を行った後であっても、評価額が高額で相続税の支払いが難しい場合や、後継者が次々世代まで決まっていて理事長先生が出資持分の放棄をご希望の場合に該当する場合は、今後相続税の支払いが発生しないように、認定医療法人という制度の利用を検討するようになります。

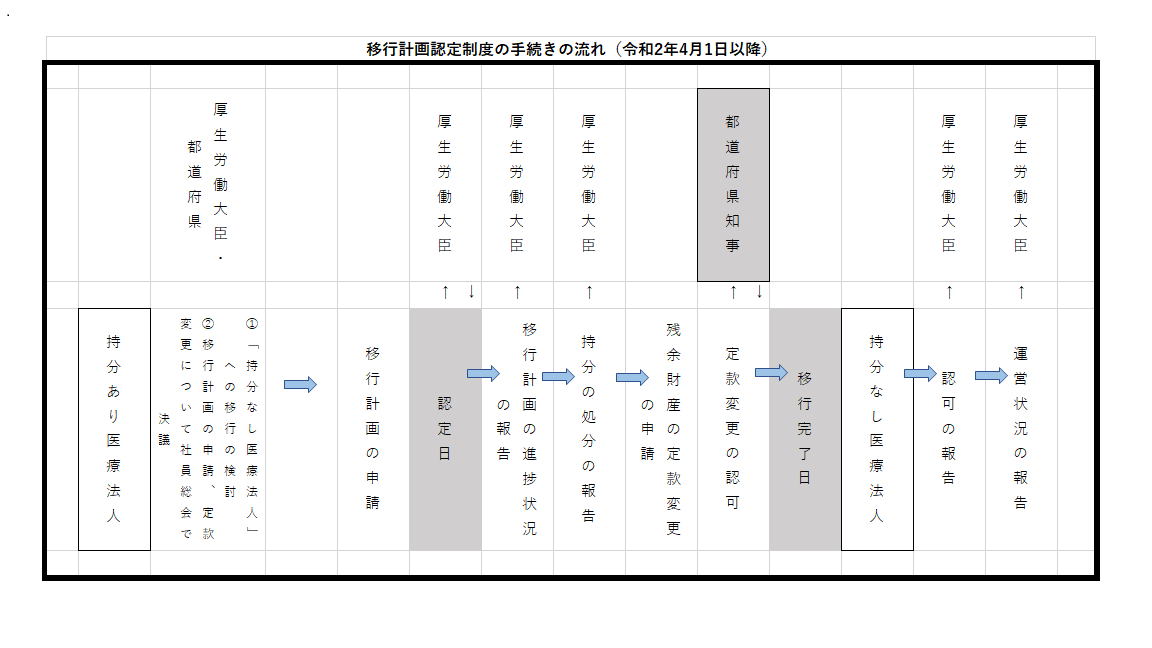

この認定医療法人制度は、医療法の整備がなされていなかったために令和2年9月30日以降凍結されていました。しかし、令和3年5月28日に「良質かつ適切な医療を効率的に提供する体制の確保を推進するための医療法等の一部を改正する法律」が交付され、随時施行されることとなりました。本改正により、申請期限が令和5年9月30日まで延長され、事業承継等に活用されていた認定医療法人申請が再度可能になりました。

認定医療法人の要件や満たすべき期間等に変更はありませんので、前回同様の6年間は要件を満たし続ける必要があります。

3.贈与税課税免除のための8つの要件

出資持分放棄による医療法人に対する贈与税課税が免除されるための要件は以下の8つです。

①法人関係者に特別の利益を与えない

(特定医療法人のFAQより緩和されています)

②役員報酬について不当に高額でない

(3600万円以内であればまず問題ないが、超えていても即否定されるわけではありません)

③社会保険診療報酬(一定の予防接種を含む)が全体収入の80%超

④自由診療は社会保険診療報酬と同一の基準で計算

(自賠責に注意が必要です)

⑤医業収入が医業費用の150%以内

⑥株式会社等に対して特別の利益を与えない

(MS法人取引がある時点で否定されるわけではありません)

⑦遊休財産が年間費用を超えない

⑧法令違反がない

(過去は関係なく、現在の状態によります。また、事前協議で問題のある項目があっても、問題の部分を是正してすぐに提出可能です)

認定医療法人の活用を検討する際には、3、4、7が課題になることが多くあります。特に遊休財産については、事前に定款変更を行い、特定事業準備資金を設定する等の対策を行うことも検討する必要があるでしょう。

4.まとめ

持分の放棄は出資者からすると財産権を失うということです。そのため、慎重な判断が必要となりますが、事業承継の一つの選択肢とし、再び活用が出来るようになりました。詳細は弊社までお問い合わせください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介