医療法人の価値を算定する方法(平成19年3月以前に設立された、持分のある医療法人の場合)

持分のある医療法人のドクターが引退したり、突然お亡くなりになったことで、子がその医療法人を継ぐような場合は、子に相続税や贈与税がかかってくるわけですが、その額はその医療法人の評価額によって変わってきます。

そこで今回は、「持分のある医療法人」の評価方法についてご紹介したいと思います。

1. 持分(もちぶん)のある医療法人とは?

まず、医療法人の中には「持分のある医療法人」と、「持分のない医療法人」の2パターンがあります。持分のある医療法人というのは、簡単に言うと、経営者(出資者)に財産権があるということです。つまり、医療法人が解散する時、残余財産について払い込んだ出資額に応じて出資者に分配されるということです。

それに対して「持分のない医療法人」の場合は、残余財産は国や地方公共団体など、定款等に定められたところに帰属するようになり、経営者(出資者)に財産が分配されるわけではないという違いがあります。

平成19年4月に施行された改正医療法にて、持分のある医療法人は設立できないようになりましたので、平成19年4月以降に設立されたものについては全て持分なしの医療法人ということになります。

しかし、平成19年3月以前に設立された医療法人は、ほとんどが持分のある医療法人ですので、解散時や事業の引き継ぎの際に必ず出てくるのが、「この医療法人はいくら?」という問題なのです。

2.純資産価額方式 と 類似業種比準方式という2つの評価方法

例えば株式市場に上場している会社の場合、株価というものがあるので、それを元に評価もしやすいのですが、医療法人は上場企業のような株価などはないため、以下の決められた方式に従って評価することになります。

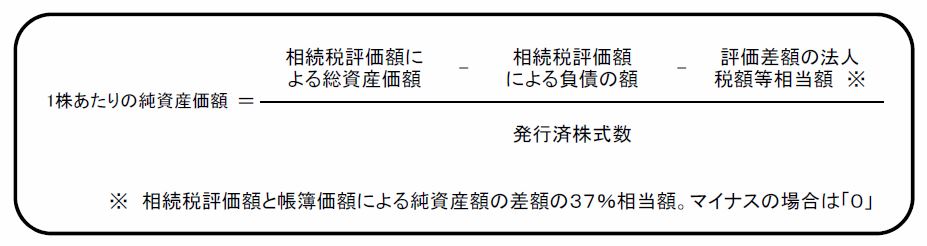

(1)純資産価額方式

この方式は、簡単にいうと、資産 – 負債 が純資産なので、それがその医療法人の価値であるという考え方で評価するものです。ただし、決算書の数字をそのまま使うのではなく、不動産や株等については現在の時価にして評価します。1株あたりの純資産価額を割り出す計算式は、

(相続税評価額による総資産価額 – 相続税評価額による負債の額 – 評価差額の法人税額等相当額(※)) / 発行済株式数

※相続税評価額と帳簿価額による純資産価額の差額の37%相当額(H28年4月現在)。マイナスの場合はゼロ。

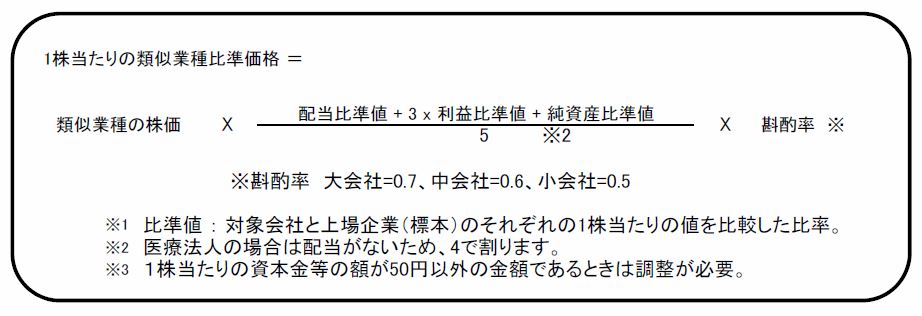

(2)類似業種比準方式

この類似業種比準方式というのは、類似業種の複数の上場会社の株価の平均値をベースにして評価するというやり方です。

株価を決める要素として、利益、純資産、配当 の3つを用いるのですが、国税庁のHPで毎月平均値が出ていますのでそれを利用します。

法人の規模によって斟酌率というものが決まっています。大会社なら0.7、中会社なら0.6、小会社には0.5 となるのですが、この会社規模の判定は少々複雑なので今回は割愛します。

3.まとめ

今回は2つの方式を簡単にご紹介しましたが、どちらの方式を利用したほうがいいのか、また、類似業種比準方式を使う場合、はたして自分の医院は計算式にどの係数を使えばいいのかなど、判断が難しいところも多々出てきます。

仮に子へ医療法人を譲る場合、子が支払う税金の額は少ないほうがいいわけですので、そのためには予め税負担が少なくて済むような利益計画を立てて、それを実行しておく必要があるなど、専門家に相談して早めに対応策を検討しておかれることが大切だと思います。

また、当サイト内に、医療法人のメリット・デメリット、個人クリニックと医療法人の違いなど、法人化を目指す方にはとても役に立つ情報が綺麗にまとまったページがございますので、法人化をご検討の方は以下のリンクからぜひご覧ください。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介