資本的支出と修繕費

1, はじめに

「資本的支出」という言葉を聞かれたことはありますか?

通常10万円以上の物(資産)を購入した場合は固定資産になり、支出した事業年度に全額経費にはならず、数年にまたがり経費になります。しかしながら、物の購入以外でも数年にまたがり経費になる場合があります。それが資本的支出と呼ばれるものです。

資本的支出は既存の固定資産を修理、改修、増設等を行った場合に判定するようになります。

2, 資本的支出と修繕費の判定

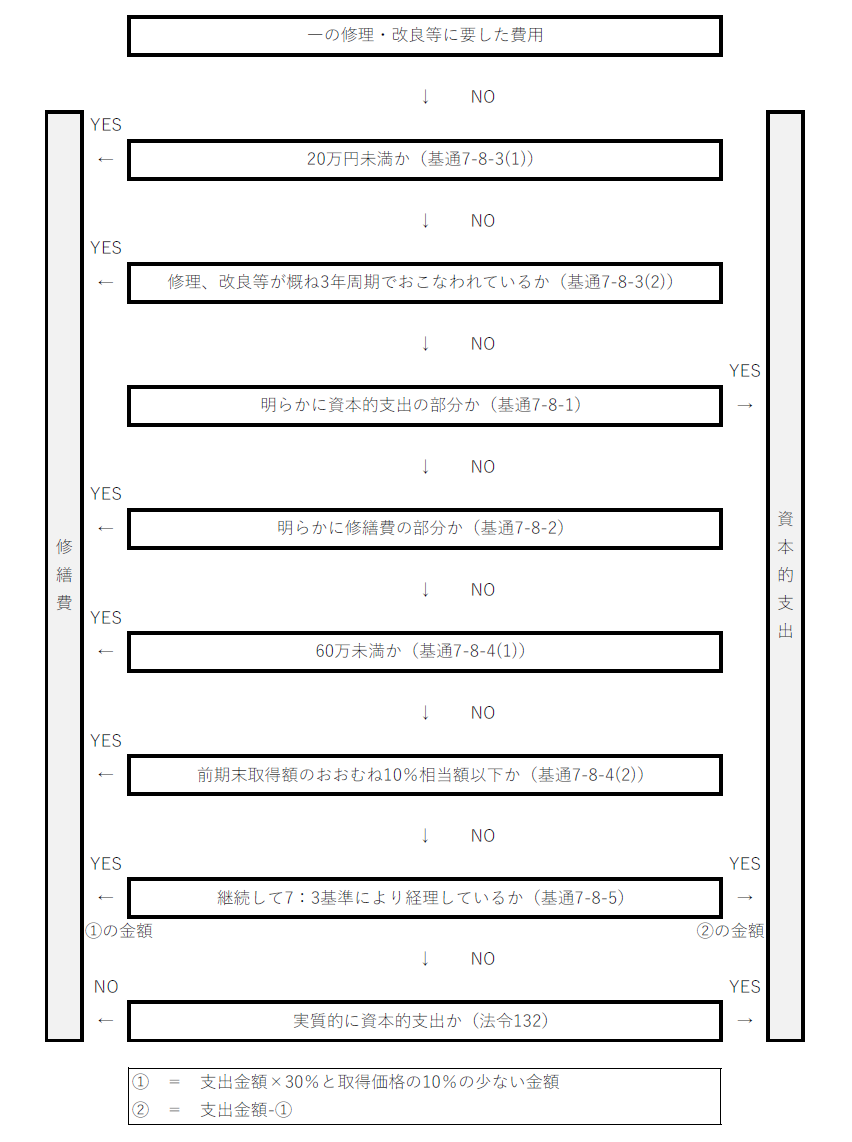

実際に資本的支出となるのは下記の二点です。

一、当該資産の使用可能期間を延長させる場合

二、当該資産の価値を増加させる場合

上記二点をみてもよくわからないので、実際に資本的支出に該当する事例を紹介します。

● 用途を変更し、模様替えや改修、改装を行った費用

● 建物にあとから避難階段を取付物理的に付加した費用

● ソフトウェアのプログラムの修正を行った際に新たな機能の追加や機能の向上がある場合の費用

また、反対に修繕費(支出した事業年度に経費になる)に該当する場合は下記のような場合です。

● 古くなった建物を塗装した費用

● ソフトウェアのプログラムの修正を行った際の機能上の障害を除去、現状の効用の維持等に該当する場合の費用

● ユニットや医療機器の移設に要した費用

一部例を紹介しましたが、私達が普段資本的支出かどうか判定する場合は下記の図で判定します。

3, なぜ資本的支出か修繕費が大事になるのか

利益が出ている医院はあと少し利益が下がれば低い税率になるが経費になるものはないか検討されると思います。

しかしながら大きな支出は固定資産に該当するケースが多いため一括で経費にならない場合があります。

また不要な物を購入する必要もありません。

そこで一つ検討していただきたいのが、現状の資産の修繕です。修繕費に該当する場合は全額経費になり、現状仕様しているため医院に必要な物になります。

4, 最後に

今年利益が大幅にでそうな医院につきましては、ぜひフローチャートを確認いただき資本的支出に該当しない修繕等を行い経費の支出を検討していただければと思います。

また、どちらに該当するかわからない場合はお問い合わせ下さい。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介