年収の壁、どれくらい働ける?

1.はじめに

令和7年分の所得税から、一定の要件のもと、基礎控除額が最大95万円に、給与所得控除の最低保障額が55万円→65万円に引き上げられました。

これにより、所得税がかかる課税ラインが103万円→160万円になりました。

いわゆる「年収の壁」の1つが撤廃されたことになります。

この税制改正により、令和7年分の年末調整は難解なものとなります。

↓↓詳細はこちら↓↓

https://www.upp-medical.com/column/clinic-management/9689/

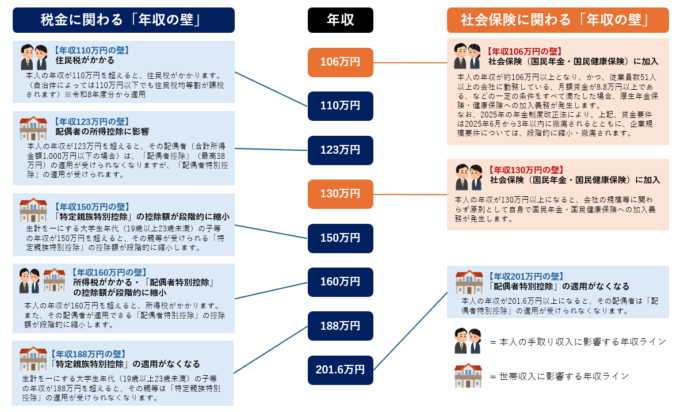

2.そもそも「年収の壁」とは

「年収の壁」には大きく分けて

①税金に関わる「壁」

②社会保険に関わる「壁」

③配偶者手当に関わる「壁」

の3つがあります。

下図は、そのうち2つ「税金に関わる壁」と「社会保険に関わる壁」を分かりやすく区分したものです。

3.従業員の働き方への影響

「所得税の年収の壁」が103万円→160万円になり、また、「扶養控除の年収の壁」が103万円→123万円となったことで、これまで103万円を意識して就労時間を調整していた従業員が労働時間を増やす可能性があります。

しかし、社会保険と住民税は変わっていないため、年収110万円超(令和8年度分から)で住民税の納税負担が生じます。

また、一定の条件のもと、従業員に社会保険の加入義務が生じたり、配偶者等の社会保険の扶養から外れて従業員自身が国民健康保険・国民年金に加入する義務が生じたりします。(「年収106万円の壁」「年収130万円の壁」)

今回の改正によって、年収が増えていくと、従業員は「税金に関わる壁」よりも先に「社会保険に関わる壁」の影響を受けることになります。

その他、「配偶者手当」や「家族手当」「扶養手当」など企業独自の制度を設けているところも多く、その金額要件は様々です。

自社の手当等について支給条件を見直す必要があるか確認しましょう。

従業員は、配偶者の会社で規定されている制度も確認したうえで労働時間を調整してください。

4.さいごに

どのくらい働くことができるかは、自身の所得税だけではなく、「配偶者の年収の壁」や「社会保険の年収の壁」までも確認する必要があります。

特に「社会保険の年収の壁」を超えた場合の社会保険料の負担は大きいため、所得税等の年収の壁と合わせて、早期に従業員への案内が必要です。

ご不明な点や具体的なご相談がございましたら、いつでもお気軽にご連絡ください。

↓11/14公開「去年以上に複雑!ここだけは知っておいてほしい年末調整2025」↓

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介