全額損金計上が可能な法人での生命保険 特例でまだ存在しています!

※この記事は弊社内の生命保険募集人の監修の元執筆しています。

1.はじめに

2019年2月、国税庁が法人保険の保険料の取扱いを見直すという、いわゆる「バレンタインショック」により、保険業界は一時騒然となりました。具体的に同年6月に通達が出され、いわゆる「節税商品」として人気があった「全額損金定期保険」は姿を消しました。高額な保険料が全額損金になり、解約返戻金が80%~90%にもなる保険はもう存在しません。しかし、現在も1名あたり30万円までと条件は変更となりましたが、全額損金に計上できる枠が特例として認められています。今回はこの特例として認められている全額損金計上が可能なケースについて具体的にご説明いたします。

2.全額損金計上が可能なケースの具体例

実はこの「年間30万円」の枠は2つございます。

2種類の保険に加入する事で、1名あたり最大で60万円を損金算入できます。年間30万円まで全額損金にできる法人保険の種類は、以下の2つです。

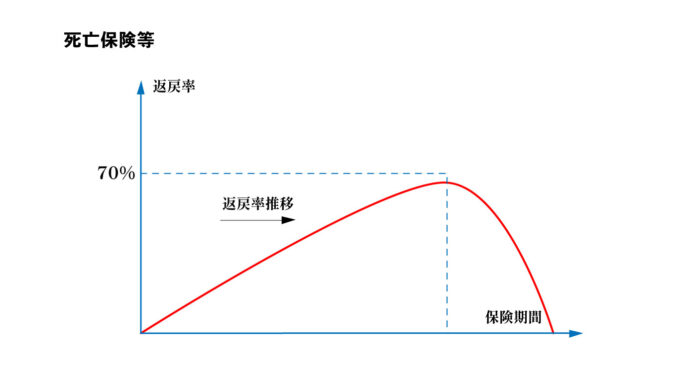

・定期保険で解約返戻金の最高返戻率が50%超~70%

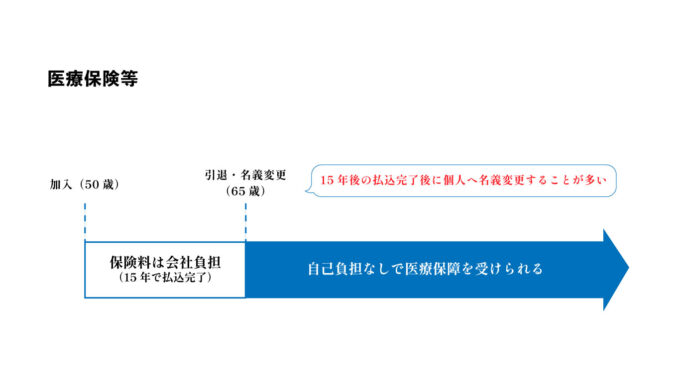

・医療保険等で保険料が短期払い(3年~)

各々規程はありますが、年間保険料を30万円までにする事で、各々別枠で全額損金扱いが認められているため最高で年間60万円まで全額損金になるという事です。

3.補足及び注意点

細部の規程は割愛しますが、各々の保険において、掛け金が30万円を1円でも超えるしまうと規程通りの損金扱いとなり、定期保険においては60%の損金扱いとなります。

仮に各々の保険に加入後、再び同じ人が被保険者となり同様の保険に加入した場合も規程通りの損金扱いとなってしまいます。

医療保険等に関して、もう少し丁寧にご説明しますと保険の種類は、医療保険・がん保険・介護保険等病気になった場合や就労不能となった場合の短期払いのタイプです。

保障は一生涯続く終身タイプの保険で、保険料の払込期間を10年、〇〇歳まで等短期払いに設定します。

4.最後に

最後に生命保険は目に見えない商品でわかりづらい点もあるため、ご興味がある場合は、各担当者へお気軽にお問い合わせください。

商品の具体的な活用方法も含めて丁寧に解説いたします。

以上、ご参考になれば幸いです。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介