新型コロナウイルス感染症特別貸付をうけました。どのように管理していけばよいでしょうか。

Contents

1, はじめに

多くのクリニックが新型コロナウイルス感染症の影響をうけ患者数と収益が減少したため、

政府の中小企業の資金繰り支援策として打ち出された特別貸付を活用し、年間固定支出額に近い多額の運転資金を確保されたのではないでしょうか。

借りて、一旦は安心できたのですが、この資金をどう管理しようか悩まれている経営者の方が多いと思います。

この記事では、特別貸付の仕組みを再度理解して頂き、融資資金の管理方法と安定した医院経営の方法が分かります。

2, 特別貸付とは?

「新型コロナウイルス感染症特別貸付」とはいったいどういった制度なのでしょうか。

まずはおさらいしましょう。

「新型コロナウイルス感染症特別貸付」とは

政府が中小企業の緊急資金繰り支援策として、前年同月比売上高が5%以上減少した中小企業に融資する制度です。

日本政策金融公庫・商工中金・民間金融機関を窓口にした保証協会・福祉医療機構の4つの機関が窓口になっており、複数の機関へ融資を申し込んだ方も多いのではないでしょうか。

特別貸付の特徴

・新型コロナウイルス感染症の影響により減収した赤字補填と立て直し資金として活用

・無担保 無保証人で融資可能

・複数の機関に申込み運転資金を二重三重で融資を受けられる

・売上減少率が15%以上と大きい場合には、利子補給制度を利用し当初3年間の金利負担分が補助される

・信用保証協会の保証料が免除

・返済期間が最長10年(民間金融機関・日本政策金融公庫)/15年(商工中金・福祉医療機構)

・元金返済の据置期間 最長5年と長い

通常の制度融資とは比べ物にならないくらい好条件の、文字通り特別貸付制度です。

3, 安定した医院経営をおこなっていくための管理方法とは?

安定した医院経営を行うための管理方法とは、具体的に何を管理していく必要があるのでしょうか。

安定経営のために管理していきたい具体的な数値は、大きく3つです。

① 預金残高

② 既存の借入返済額と特別貸付の10年間の年間返済額

③ 予想される年間キャッシュフロー

1つずつ解説していきます。

①「預金残高」とは

特別貸付前にあった預金と特別貸付金残高をいつも分かるようにしておくということです。

具体的には減収した月(3月から6月まで)の赤字金額を特別貸付金から差し引き、

余った資金は次に予想されている第二波コロナ感染症対策として、又は借入を返済するため取っておきます。

別の預金口座に移せるならより分かりやすいと思います。

<例>

特別貸付前預金残高 1000万円

特別貸付融資金額 3000万円

赤字金額 500万円

特別貸付金残高 2500万円

この例では、借入金額は3000万円増えているものの実際に赤字補てんしたのは500万円ですので、500万円を融資にて賄ったと判断することができます。

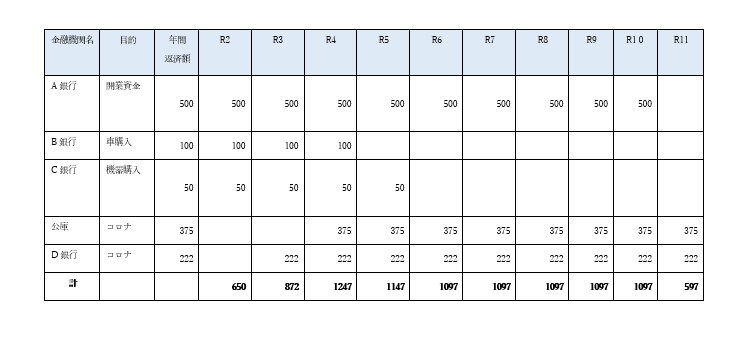

②既存の借入返済額と特別貸付の10年間の年間返済額」を把握するために

下記のような表を作成致します。

この表を作成しておくことで、据置期間が終わったあとの返済金額がどの程度が分かり、備えることができます。

①の特別貸付金から返済していく計画もたてることができます。

③予想される年間キャッシュフロー

予想するのは一番難しい数値となりますので、顧問の税理士事務所へお問い合わせください。

年間の利益からどの程度返済できるのかというものです。例をあげて解説していきます。

減価償却費 + 500万円

営業利益 +1200万円

院長生活費 - 800万円

税金 - 230万円

キャッシュフロー 670万円

キャッシュフローが670万円ありましたら、②でお示ししました表のR2年 年間返済額650万円はキャッシュフローから返済することができると分かりますが、

特別貸付を返済するには余力がありません。

①の特別貸付金残高から返済していくか、キャッシュフローを改善し余力をつくる手立てがないか検討します。

この①から③の数値を毎期予想・把握することで焦らず医院経営を行うことができます。

4, 銀行の今後の対応とは

インターネットサイトで「今後、銀行の貸し渋りがおこる」という記事を最近目にされた方も多いのではないでしょうか?

これには2つの理由が考えられます。

1つは融資を受けている中小企業者の業績が悪化していて、今回のような特別貸付以外は、新規融資をすることができなくなるというものです。

また、今回特に影響をうけた業種についての新規融資は消極的な見方をされる可能性は高いです。

もう1つの理由は、銀行側の財務内容が悪化する可能性があるからです。

融資をしている企業の業績が悪化すると融資金額の一定率を貸倒れる可能性があるとして見積もる必要があります。

回収できない可能性がある債権があると銀行自身の財務基盤が揺らぎ、融資をすることができなくなります。

今後上記のようなことが想定されますので、今回借りた特別貸付をしっかり管理して有効活用し、医院経営に役立てていきましょう。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介