過去最も複雑!?令和7年分 年末調整の徹底解説ガイド

Contents

1.はじめに

先日、国税庁より「令和7年分 年末調整のしかた」が正式に公表されました。これにより、かねてよりお伝えしておりました大規模な税制改正の内容が確定し、いよいよ本格的な準備を始める時期となりました。

令和7年分の年末調整は、所得控除の大幅な見直しに加え、住宅ローン控除の新たな方式の導入、さらには子育て世帯向けの生命保険料控除の拡充(令和8年分より)など、実務に影響する変更が多岐にわたります。まさに「過去最も複雑な年末調整」と言えるでしょう。

今回は、国税庁の公表資料と最新情報を基に、確定した変更点を網羅的に解説するとともに、従業員の皆様、そして企業の給与計算ご担当者様が「今から何をすべきか」を具体的にご案内いたします。

2.何が変わる?令和7年分年末調整「7つの超重要改正ポイント」

今回の改正は、物価上昇への対応や働き方の多様化を後押しする観点から、制度の根幹に大きくメスが入っています。必ず押さえておくべき7つのポイントを詳しく見ていきましょう。

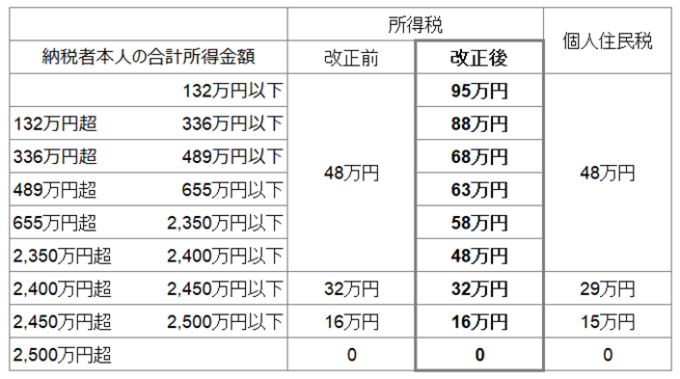

ポイント1:基礎控除の大幅引き上げ(所得に応じた段階的控除へ)

全納税者に適用される基礎控除が、現行の48万円から所得に応じて95万円~48万円へと10万円引き上げられます。(納税者本人の合計所得金額が2,350万円以下の場合。)

残念ながら所得が2,350万円超の納税者については基礎控除に変更はありません。

ポイント2:給与所得控除の最低保障額が65万円へ

給与所得者向けの給与所得控除の最低保障額が、現行の55万円から65万円に引き上げられます。

ポイント①の基礎控除と合わせると、給与収入のみの方の場合、給与所得控除65万円+基礎控除95万円=160万円となり、年収160万円までは所得税がかからないこととなります。

ポイント3:扶養親族などの所得要件が「58万円以下」に緩和

基礎控除の引き上げに伴い、各種所得控除の対象となるための合計所得金額要件が見直されます。

•同一生計配偶者・扶養親族

48万円以下 → 58万円以下

•ひとり親控除の生計を一にする子

48万円以下 → 58万円以下

•勤労学生控除

75万円以下 → 85万円以下

これにより、これまで給与収入が103万円を超えて扶養から外れていたご家族が、新たに扶養控除等の対象となる可能性があります。

(年収123万円まで。)

ポイント4:大学生の子を持つ家庭に朗報!「特定親族特別控除」の新設

アルバイトをする大学生など(19歳以上23歳未満)の就業調整(いわゆる「年収の壁」)問題に対応するため、「特定親族特別控除」が創設されます。扶養親族の合計所得金額が58万円を超えて扶養控除の対象から外れても、所得に応じて控除が受けられる新しい仕組みです。

この控除を受けるには、従業員から「給与所得者の特定親族特別控除申告書」(基礎控除申告書などとの兼用様式)を正確に記載し提出してもらう必要があります。

ポイント5:【令和8年分~】子育て世帯向け「生命保険料控除」の拡充

令和8年分の所得税から、子育て世帯への支援として生命保険料控除が拡充されます。年齢23歳未満の扶養親族を有する場合、新生命保険料に係る一般生命保険料控除の限度額が、現行の4万円から6万円に引き上げられます。

なお、介護医療保険料控除、個人年金保険料控除と合わせた合計適用限度額12万円に変更はありません。この改正は令和7年分の年末調整には影響しませんが、来年に向けた重要な変更点として今のうちから認識しておくことが大切です。

ポイント6:【新設】住宅ローン控除に新方式「調書方式」が登場!

令和7年分の年末調整から、住宅ローン控除の適用方法に「調書方式」という新しい選択肢が加わります。これは、金融機関が税務署に直接、年末のローン残高情報(年末残高調書)を提供し、税務署から従業員本人へその情報が通知される仕組みです。従業員がこの方式を選択した場合、年末調整の際に「住宅借入金等特別控除証明書」の添付が不要となり、手続きが簡素化されます。

ポイント7:【要注意】通勤手当の非課税限度額が改正される可能性

令和7年8月の人事院勧告を受け、マイカー等で通勤する方の通勤手当(交通用具使用者に対する通勤手当)の非課税限度額が引き上げられる可能性があります。この改正が行われた場合、年末調整で遡って再計算(年調還付または年調徴収)が必要になることがあります。国税庁はこの件に関する特設ページを設けて最新情報を提供するとしており、今後の動向を注視する必要があります。

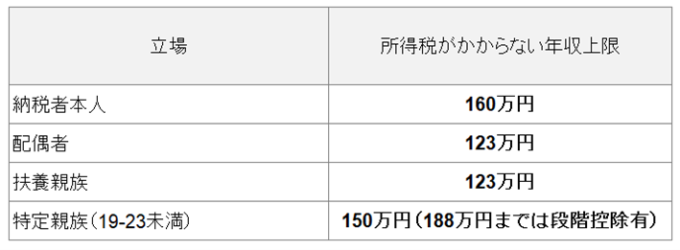

3.【早見表】いくらまでなら所得税がかからない?立場別・年収の壁まとめ

今回の改正で、所得税がかかり始める年収(いわゆる「年収の壁」)が大きく変わります。複雑な改正のため、所得税がかからないラインは?扶養の範囲で働くにはどこまでもらっていい?をご自身の状況に合わせてご確認ください。

納税者本人(独身・扶養親族なしの場合)

ご自身に所得税がかかり始めるのは、年収が160万円を超えた場合です。

o給与所得控除(最低額): 65万円 1

o基礎控除(合計所得金額132万円以下の場合): 95万円 2

o非課税となる給与収入の上限: 65万円 + 95万円 = 160万円

配偶者(夫または妻の扶養に入っている場合)

配偶者控除の対象となる(配偶者の税負担が増えない)年収の上限は123万円です。

o配偶者控除の対象となる合計所得金額の上限が48万円から58万円に引き上げられました 3。

o給与収入123万円の場合、給与所得控除65万円を差し引いた合計所得金額は58万円となり、この上限に収まります。

oこの改正により、これまでの「103万円の壁」が「123万円の壁」に変わります。

扶養親族(親の扶養に入っている方など)

扶養控除の対象となる年収の上限は123万円です。

o扶養親族の合計所得金額要件も、48万円から58万円に引き上げられました 4。

oしたがって、配偶者の場合と同様に、年収123万円までであれば扶養控除の対象となります。

特定親族(親の扶養に入っている19歳以上23未満のお子様など)

特定親族扶養控除の対象とある年収の上限は150万円です。(満額控除の場合、年収188万円までは段階控除あり)

o19歳以上23歳未満の親族の場合、年収が123万円を超えても「特定親族特別控除」が適用されるため、親の負担が急に増えることはありません。

4. まとめ:専門家と共に、万全の準備で複雑な年末調整を乗り切る

令和7年分の年末調整は、多くの従業員にとって減税の恩恵がある一方、手続きは大幅に複雑化します。国税庁から正式な手引きが公表された今、まさに準備を始めるべき時です。

従業員の皆様は、ご自身の控除がどう変わるか、ご家族が新たに扶養の対象にならないか、住宅ローン控除の手続きはどうなるか、といった点をご自身の状況に合わせてご確認ください。

そして企業のご担当者様は、法改正への的確なシステム対応と、従業員への丁寧な情報提供が成功の鍵となります。

もちろん、私ども税理士事務所としましても、皆様がこの大きな変更をスムーズに乗り越えられるよう、全力でサポートさせていただきます。

ご不明な点や具体的なご相談がございましたら、いつでもお気軽にご連絡ください。早めの準備で、万全の体制を整えましょう。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介