進む電子取引、紙保存ってまだ有効?

1.はじめに

昨年12月段階の電子帳簿保存法では、電子取引における紙保存は2023年の12月までの2年間は有効となっており、一定の条件はあると思われますが今後も紙保存は有効という事になる見込みです。(もちろん電子保存でも有効です)

正式には、令和4年12月の税制改正大綱にて確定する見込みですので今後の情報に注目したいところです。本日は、電子取引が進む中で紙保存の今後と条件等についてお伝えしたいと思います。

2.電子取引とは?

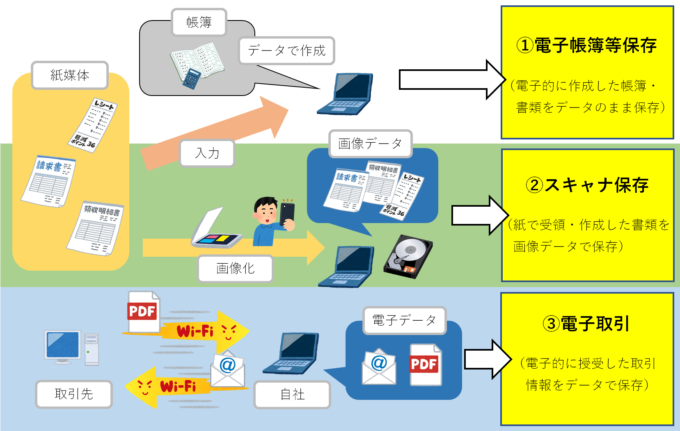

そもそも電子取引とは、主に以下のものが挙げられます。

・取引先からメール添付でもらったPDF請求書等

・Amazonや楽天等で購入した際の請求書や領収書

・スマホアプリ決済

・ソフトウェアの使用料や通信クラウドサービス

下記の表でいうと③が該当します

3.具体的な変更点

2024年1月から、上記の電子取引について、紙保存ではなく

・ファイルに名前をつけて保存、検索可能な状態に(別途エクセルでの作成等)

・事務処理規定の導入等

※具体的には、PDFでもらったものをそのまま保存しておけば良いというわけではなく指定された方式に従って保存する必要があります。

の要件を満たし、かつ強制的に電子保存とする事が予定されていたのですが、前述の通り、令和4年12月の税制改正大綱で紙保存でも有効という事になる見込みです。確定する事となれば朗報と言っても良いかもしれません。

4.最後に

「紙保存を減らしたい、税務調査を効率的にしたい」という目的で導入しようとしたではないか言われておりますが、パソコンでの操作が不慣れな場合やコスト的に導入が厳しい等、導入そのものが厳しいケースも多いと考えられます。

今回の電子取引以外にも、副業の雑所得や消費税のインボイスにおいても、二転三転するケースが多く、結果的に余分な費用や時間をかけてしまっている事となっております。

改正自体の良し悪しを申し上げるつもりはありませんが、費用・時間は周知のとおり、非常に貴重なものであるという認識を持って今後の運用を推進していただく事を切に望みたいです。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介