教育資金の一括贈与非課税措置の見直し

Contents

1.はじめに

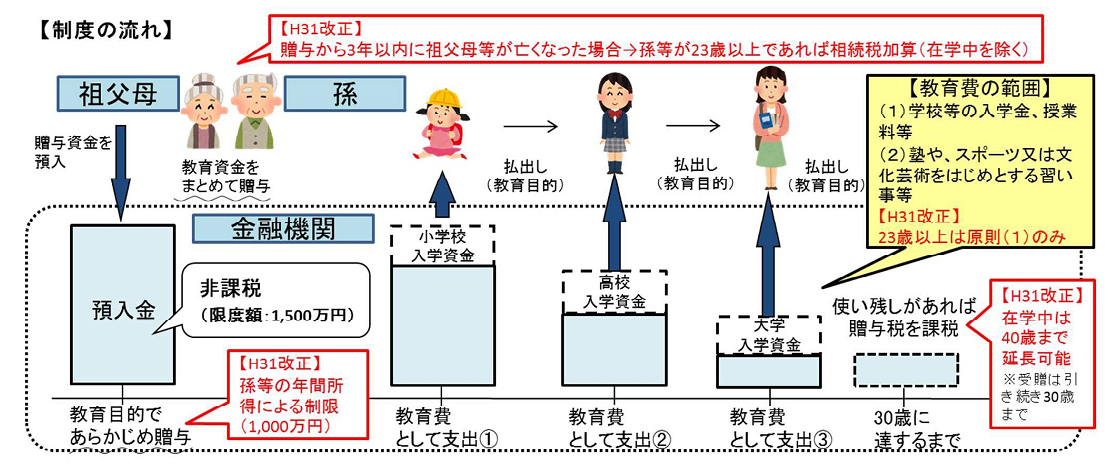

祖父母や親などの直系尊属から、子や孫に対する教育資金の一括贈与は1500万円まで贈与税が非課税になります。しかしこの制度は格差の固定化につながるのではないかという批判があったことから、受贈者の所得制限、使途、節税防止の見直し等が行われた上で、2021年3月31日まで2年間延長されました。

2.改正点

1 受贈者の所得制限が設けられました。

前年の合計所得金額が1000万以下であること(2019年4月1日以降の贈与から適用)

2 教育資金の使途に制限が設けられました。

受贈者の年齢が23歳以上の場合は、学費、留学渡航費、教育訓練費等に限定されます。

学校等以外の習い事等の費用が除外されました。(2019年7月1日以降の贈与から適用)

3 相続税の租税回避防止の策が講じられました。

一括贈与から3年以内に贈与者が亡くなった場合、受贈者が23歳以上であれば、受贈額の残額を贈与者の相続財産に含めることになりました。(2019年4月1日以降適用)

*受贈者が23歳未満、学校等に在学中、教育訓練給付金の支給対象訓練を受講中、のいずれかに該当する場合は相続税の課税対象にはなりません。

4 一定の要件を満たす場合、非課税期間が延長されます。

受贈者が30歳に達した場合でも、学校等に在学中または教育訓練給付金の支給対象訓練を受講中の場合は、最長40歳になるまでは、非課税期間が延長されます。(2019年7月1日以降適用)

3.まとめ

扶養義務者(親、兄弟姉妹、祖父母など)からの通常必要と認められる教育資金の贈与は非課税です。ただし、必要な都度、直接、教育費に充てられる場合に限られます。言い換えれば、お爺ちゃん、お婆ちゃんから必要な都度、直接、入学金などを支払ってもらう分には贈与税は課税されません。直接支払うのが難しいケースなど、贈与と教育費の支払いを紐づける履歴を残すなど、工夫は必要かもしれませんが、教育費の贈与はそもそも非課税なのです。

改正前は、贈与者死亡時の贈与残額につては相続税の対象となりませんでした。今回の改正でここにメスが入った為、相続税の節税スキームとしての利用が難しくなった印象です。そもそもの利用にあたっても、金融機関との手続き、領収証の保管、管理など煩雑な面もあります。とはいえ、要件を満たせば“一括”で最大1500万円までの贈与が非課税というのは魅力的でもあります。一長一短ありますが、今回の改正でだいぶ様相が変わりました。以前の制度のイメージで利用を検討されていた方はご注意されてください。

出展:文部科学省「2019年度 文部科学関係税制改正要望事項の結果(概要)」

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介