個人の住民税について(16歳未満の年少扶養親族)

Contents

1, はじめに

5月に入り、各市町村から住民税の案内が届く時期となりました。

個人の住民税は、前年1年間の所得に対して課税される税金で、原則として1月1日現在の住所地の市町村で課税されます。税額は広く均等に負担していただく「均等割」と、所得に応じて負担していただく「所得割」との合計額です。

平成23年改正で年少扶養控除が廃止されて、16歳未満の扶養親族の所得控除38万円(住民税は33万円)が使えなくなりました。しかし、「住民税の非課税計算」には16歳未満の扶養親族を入れることができます。

今回はこの内容について例を交えてご説明いたします。

2, 事例(福岡市の場合)

福岡市の場合、下記のいずれかに該当する方は住民税が非課税となります。

※1:市町村によって若干金額が異なります

※2:令和3年度からの計算です(令和2年度までと計算が異なります)

① 生活保護法の規定による生活扶助を受けている方

② 障がい者、未成年者、寡婦、ひとり親のいずれかに該当する方で、前年中の合計所得金額が135万円以下の方

③ 前年中の合計所得金額が次の算式で求めた額以下の方

(1)同一生計配偶者および扶養親族がいない方:45万円

(2)同一生計配偶者または扶養親族がある方:35万円×(同一生計配偶者+扶養親族数+本人)+21万円+10万円

上記③の(2)の扶養親族数に16歳未満の親族が入ります。

それでは、③の(2)の例を挙げてみましょう。

● 夫 給与収入600万円

● 妻 給与収入200万円

● 5歳と10歳の子供がいる世帯

上記の世帯の場合、計算式に当てはめると非課税金額は136万円以下となります。

~計算式~

35万円×(子供2名+本人)+21万円+10万円=136万円

※夫婦どちらとも同一生計配偶者にはなれません

夫は、合計所得金額が436万円(※3)なので住民税課税となり、子供を扶養に入れても入れなくても税額は変わりません。しかし、妻の場合は合計所得金額は132万円(※4)なので、住民税非課税となります。子供を妻の扶養に入れることで、妻の住民税分節税となります。

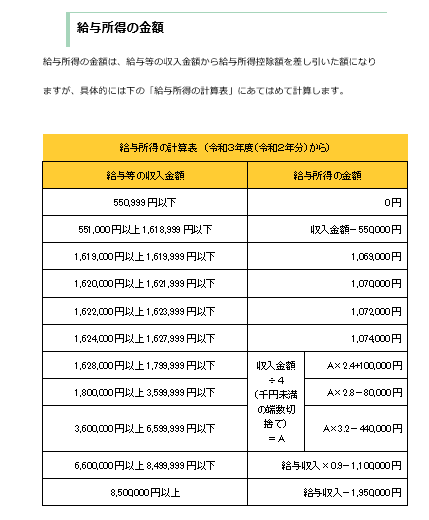

※3 夫の合計所得金額(下表より)

600万円÷4×3.2-44万円=436万円

※4 妻の合計所得金額(下表より)

200万円÷4×2.8-8万円=132万円

3, 最後に

以前の扶養控除の流れから、年少扶養親族を所得の高い方に入れてしまう方がいらっしゃいます。

上記のように、16歳未満の扶養親族については所得が低い方が扶養に入れた方が世帯の節税になる場合があります。もしかすると、従業員さんの中には扶養を勘違いされている方がいらっしゃるかもしれません。

住民税の明細を配布される際の話題にされてみてはいかがでしょうか?

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介