パートは世帯収入で考えた時、いくらまで働けば損をしないですか?

1, はじめに

女性がより働きやすい環境を整えていきたいという政府の方針で、配偶者特別控除が拡大されました。

条件であった年間給与収入は、「150万円以下」まで拡大。

これにより、控除を意識するあまりパートの収入を月収ベースで8万5,000円程度に抑えていた方も、

12万5,000円程度まで気兼ねなく働けるようになりました。

2, 注意すべき点

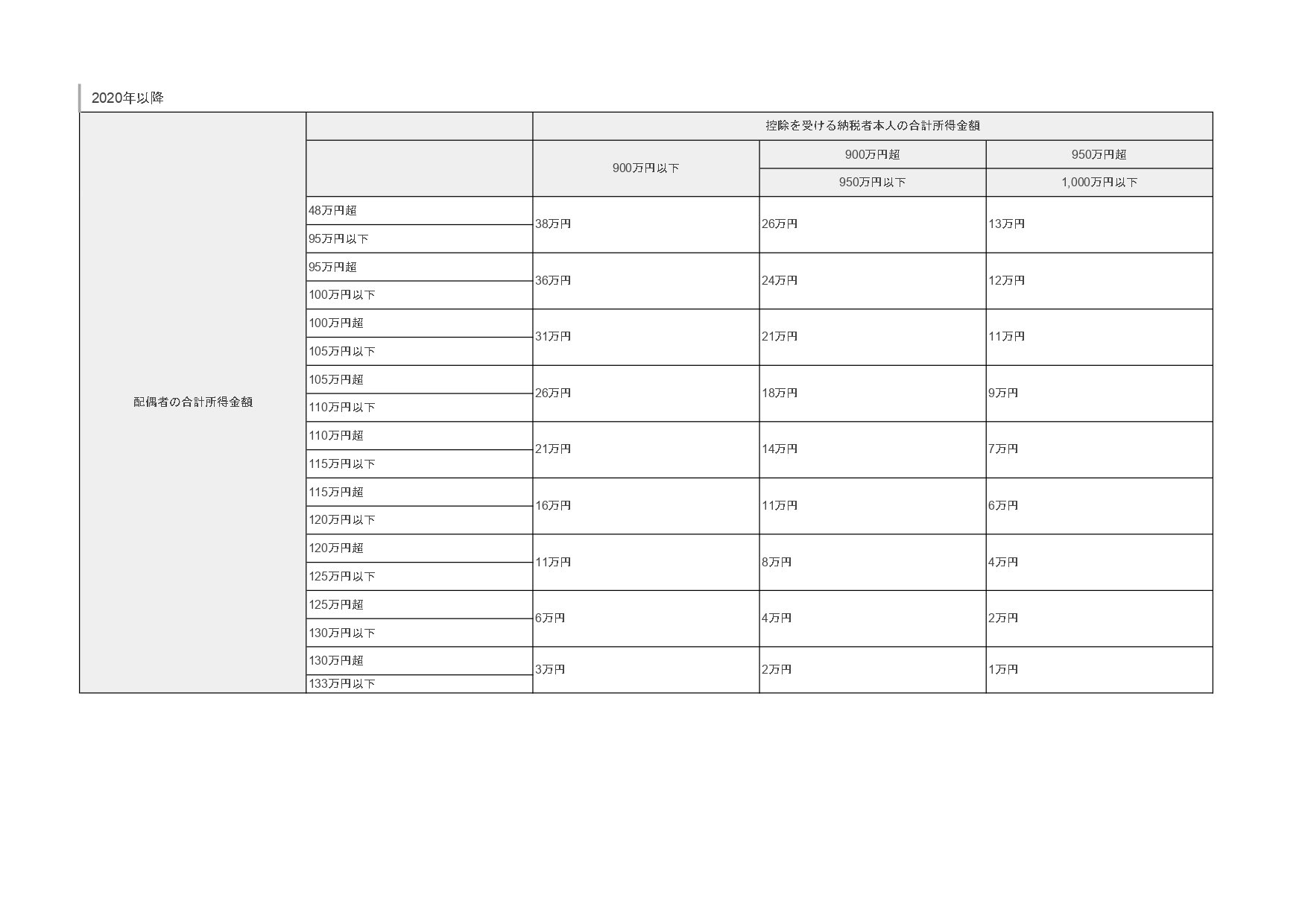

しかし、注意するべきポイントは配偶者(夫)の給与収入が1,220万円(合計所得が1,000万円)を

超えてしまうと、配偶者控除が受けられなくなるという点です。

また、1,000万円以下であっても所得によって控除される額が変わります。

3, 社会保険について

「年収条件が拡大されたのなら、もっと働いても大丈夫!」と思ったみなさん。

確かに、配偶者控除や配偶者特別控除の年収上限は拡大されました。

しかし、これらの控除は配偶者側(夫)の所得から控除されるものなので、社会保険はまた別の条件があります。

従業員501人以下の企業にお勤めの場合

従業員が501人以下の組織にお勤めの場合は、

「年収106万円以上」「週の労働時間が20時間以上」などの条件に加えて

「社会保険加入について労使合意がされている」場合、会社単位で社会保険に加入することができます。

労使の合意がない場合は、年収が130万円を超えた場合に社会保険加入となります。

この場合も、130万円を超えることで手取額が一気に減ってしまいます。

手取額が上回るラインは目安として170万円前後と考えておくといいかと思います。

従業員501人以上の企業に勤める場合

大手企業の社員や自治体の職員など、従業員501人以上の組織に勤める場合は、

「年収106万円以上」「週の労働時間が20時間以上」などの条件を満たすと、

配偶者(妻)も社会保険への加入が義務づけられます。

106万円を超えても配偶者(夫)の所得次第で配偶者控除や配偶者特別控除が受けられますが、

配偶者(妻)の年収から社会保険料が引かれるため、

106万円未満に抑えていた場合よりも手取りが少なくなってしまいます。

分岐点は125万円。

この額を超えると、年収を106万円未満に抑えた場合よりも手取り額が上回ります。

4, 最後に

以上のように、社会保険の負担も考慮した上での働き方を考えることも必要です。

ただし、社会保険(厚生年金保険)に加入することで将来もらえる年金額も増えますので、

それをメリットとして考えることもポイントです。

- 病院・クリニックの方へ

- 歯科の方へ

- 新規開業をお考えの方へ

- 医療法人設立をお考えへ

- 事業承継・相続・売却をお考えの方へ

グループのサービスご紹介